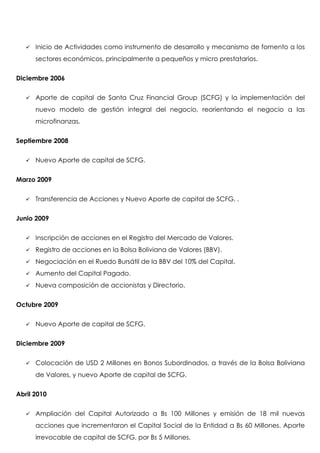

Este documento proporciona información general sobre la empresa FASSIL S.A., incluyendo su historia, estructura organizacional, junta directiva y ejecutivos. FASSIL S.A. inició operaciones en 1996 enfocándose en préstamos a pequeñas y microempresas. En 2006 recibió una inversión que impulsó su crecimiento. Actualmente es parte de una red de inversionistas y mantiene su enfoque en las microfinanzas.