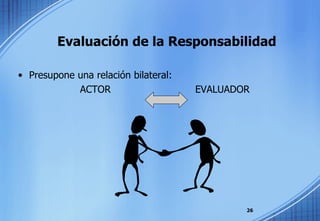

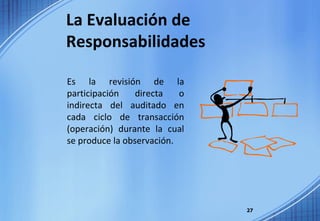

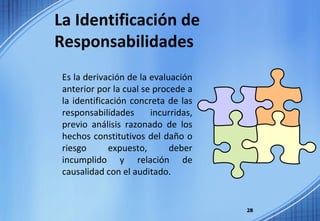

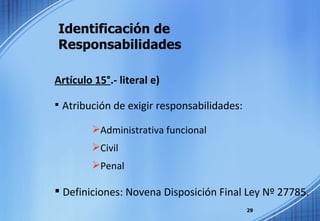

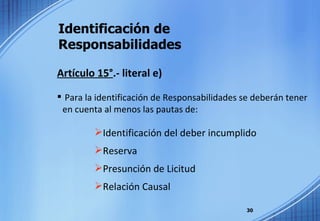

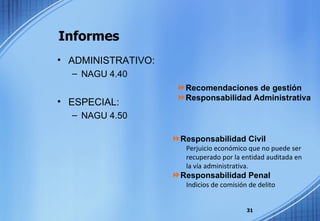

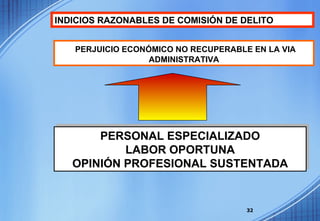

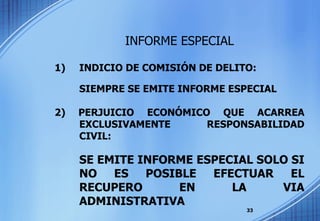

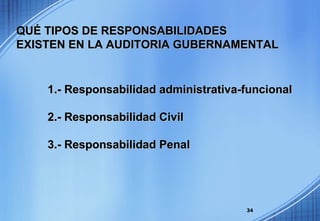

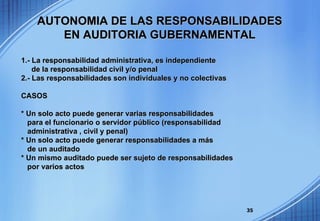

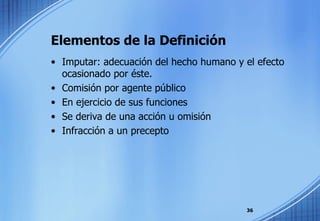

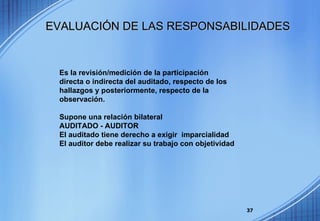

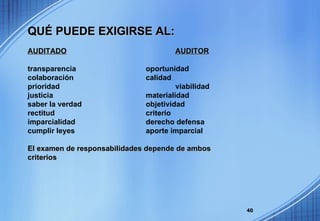

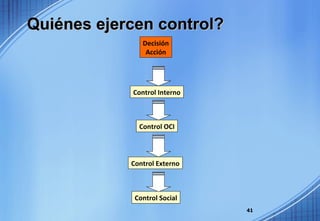

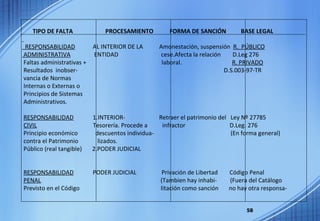

1) El documento habla sobre las responsabilidades en la gestión pública de funcionarios y servidores públicos. 2) Define conceptos como función pública, funcionario público y servidor público, y explica los tipos de responsabilidad administrativa, civil y penal. 3) Señala que la identificación de responsabilidades requiere analizar el deber incumplido y la relación causal.

![… Gracias por permitirme aprender con ustedes… Abog. CPCC Julián Contreras LL. [email_address]](https://image.slidesharecdn.com/mod-4-100930160044-phpapp01/85/Mod4-61-320.jpg)

![Presentacion tesoreria 2010 [1]](https://cdn.slidesharecdn.com/ss_thumbnails/presentaciontesoreria20101-111219155813-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)