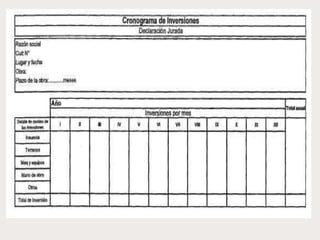

Este documento presenta información sobre diferentes tipos de inversiones como inversiones fijas, inversiones diferidas e inversiones iniciales. Explica que las inversiones fijas incluyen maquinaria, equipos y edificios que se deprecian con el tiempo, mientras que las inversiones diferidas son intangibles como patentes y licencias. También describe el cronograma de inversiones como la presentación del detalle de las inversiones programadas por concepto y tiempo.