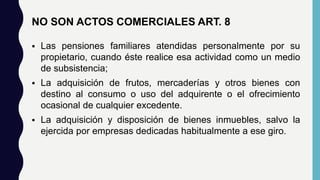

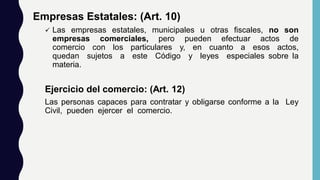

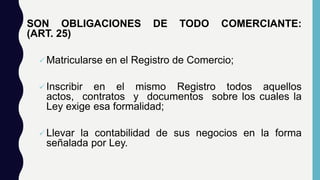

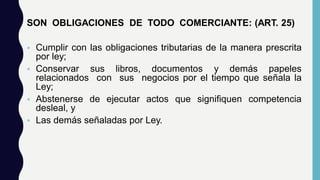

El documento describe las diferencias entre constituir una empresa como persona natural o jurídica. Una persona natural asume responsabilidad ilimitada por las deudas de la empresa, mientras que una persona jurídica limita la responsabilidad a los bienes de la empresa. También discute los tipos de empresas como unipersonales, sociedades anónimas y de responsabilidad limitada. Finalmente, resume algunas obligaciones clave del Código de Comercio como el registro de empresas y llevar contabilidad.