Descargado 1032 veces

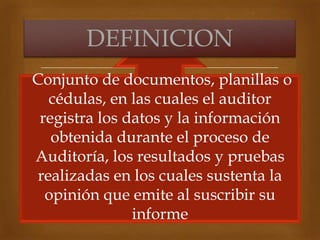

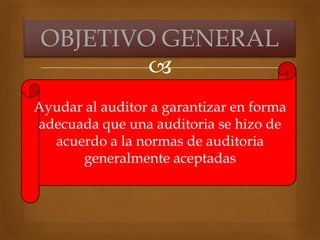

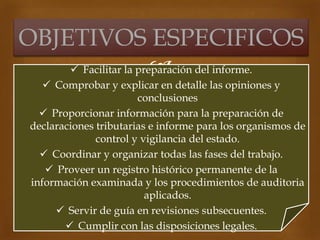

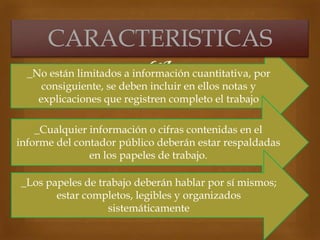

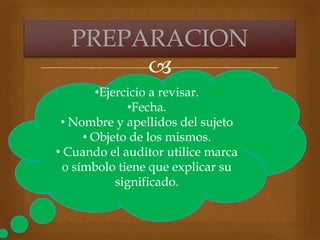

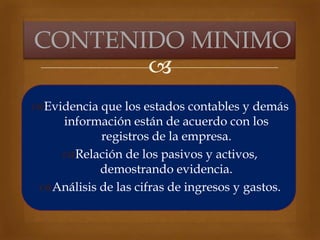

El documento define los papeles de trabajo de un auditor como los documentos que registra la información y resultados obtenidos durante un proceso de auditoría. Explica que los papeles de trabajo ayudan a garantizar que la auditoría se realizó de acuerdo con las normas aceptadas y proporcionan evidencia para respaldar la opinión del auditor. Además, describe los objetivos, contenido, estructura y clasificación de los papeles de trabajo de un auditor.