Descargado 304 veces

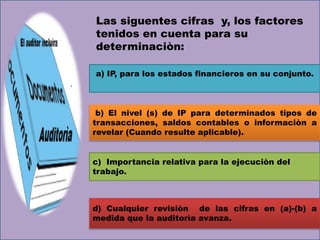

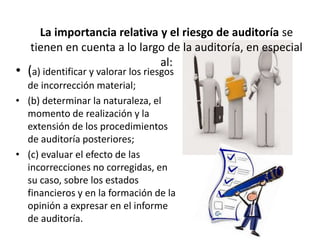

Este documento describe la importancia relativa y su aplicación en la planificación y ejecución de una auditoría. Define la importancia relativa como la cifra determinada por el auditor por debajo de la cual las incorrecciones no se consideran materiales. Explica que el auditor debe establecer niveles de importancia relativa tanto para los estados financieros en su conjunto como para tipos específicos de transacciones y que debe revisar estos niveles a medida que avanza la auditoría.