Descargado 1071 veces

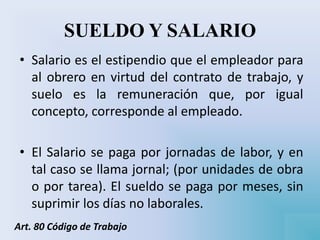

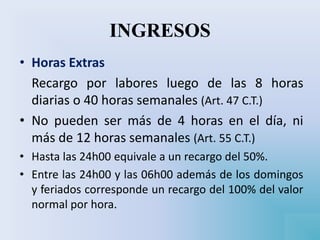

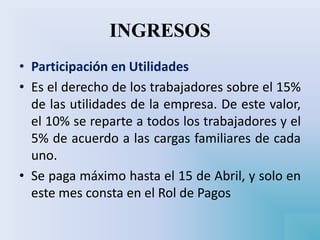

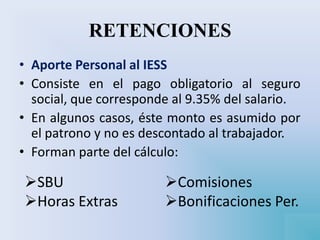

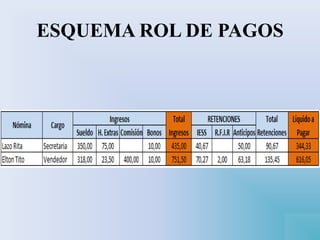

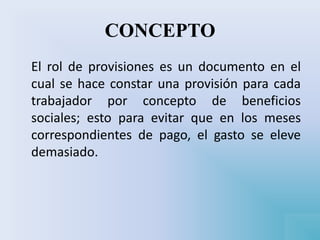

El documento explica los conceptos de rol de pagos y rol de provisiones. El rol de pagos detalla el sueldo, beneficios y descuentos de los trabajadores. Incluye ingresos como sueldo básico, horas extras y comisiones, así como descuentos para el seguro social. El rol de provisiones registra los montos provisionados para beneficios como décimo tercer sueldo, fondo de reserva y vacaciones.

![Rol de pagos_y_sus_beneficios_sociales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/roldepagosysusbeneficiossociales1-120311145942-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)