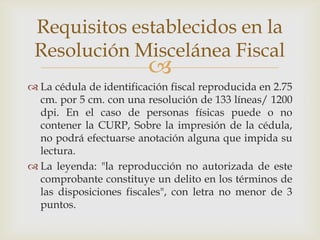

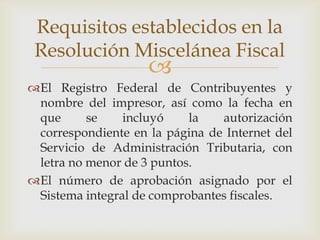

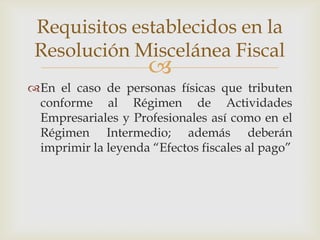

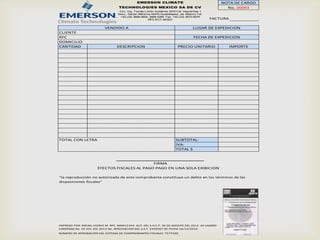

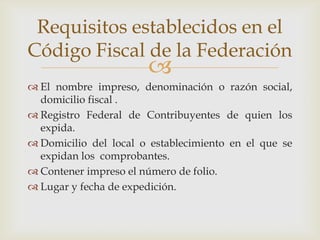

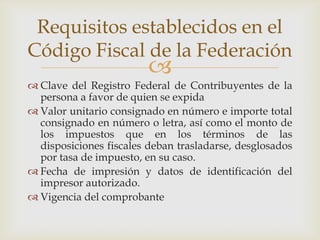

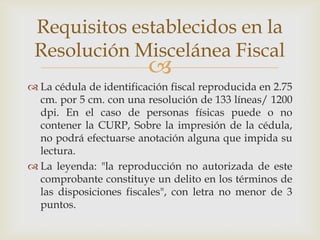

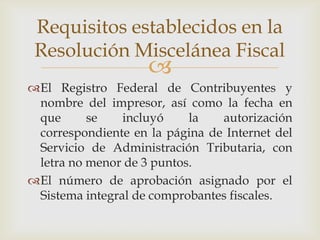

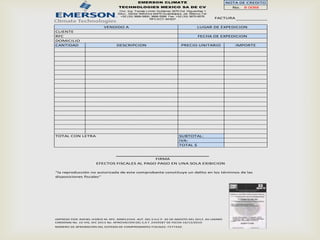

La nota de cargo es un documento emitido por las empresas para indicarle al titular que se ha cargado un valor determinado a su cuenta por conceptos como intereses, fletes, moras o devoluciones. La nota de crédito se emite para descontar de la cuenta por cobrar de un cliente un importe, generalmente por descuentos, devolución de mercancía o cancelación de una factura. Ambos documentos deben cumplir con requisitos establecidos en el Código Fiscal de la Federación y la Resolución Miscelánea Fiscal respecto a