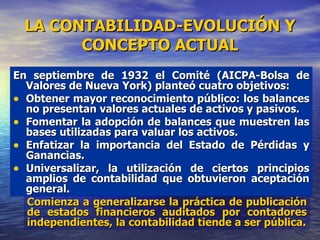

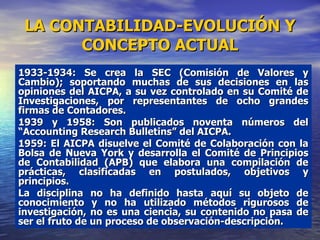

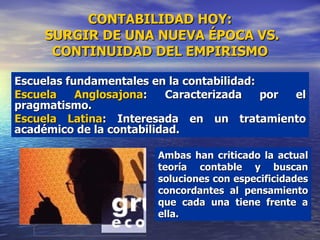

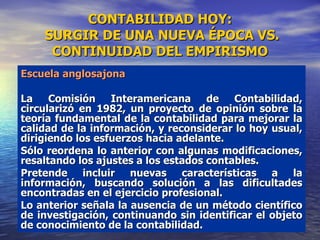

Descargado 102 veces

El documento describe la evolución de la profesión contable desde sus orígenes como oficio hasta convertirse en una profesión formal. Explica que la contabilidad ha sido tradicionalmente empírica pero que existen esfuerzos para desarrollarla como una ciencia social rigurosa mediante la identificación de su objeto de estudio (la actividad económico-social) y el uso de métodos científicos como la inducción, deducción y análisis histórico. El autor argumenta que definir claramente el objeto y método permitiría que