Descargado 285 veces

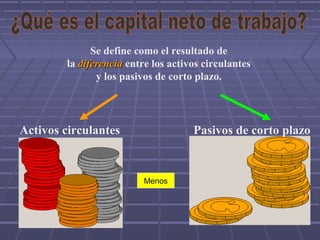

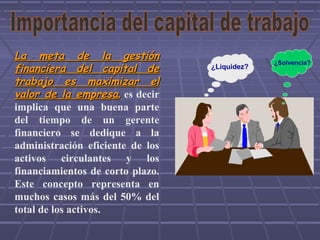

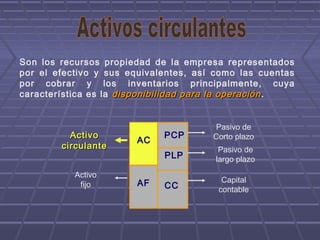

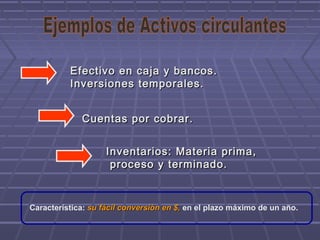

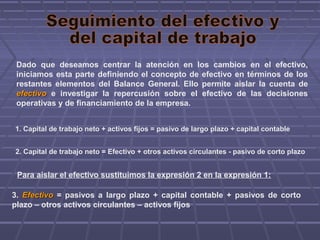

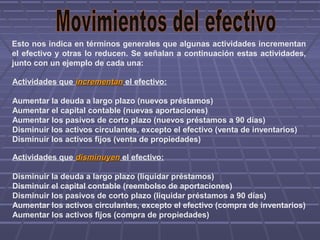

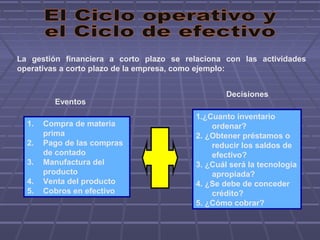

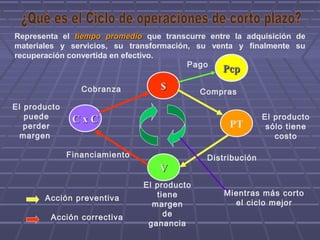

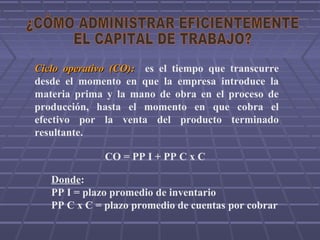

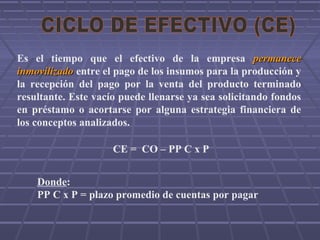

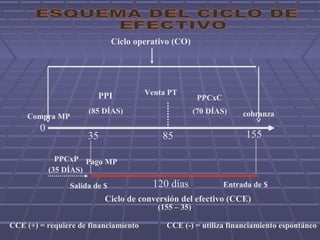

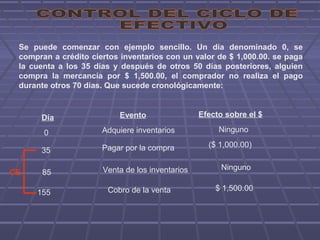

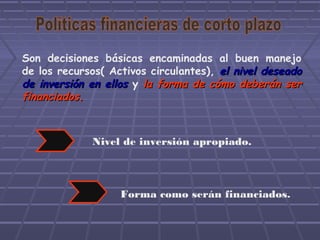

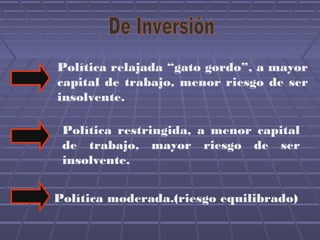

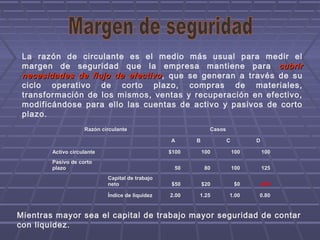

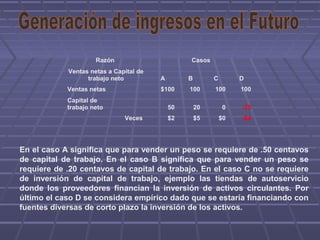

Este documento trata sobre la gestión financiera a corto plazo. Explica conceptos como capital de trabajo, activos y pasivos circulantes, ciclo operativo y ciclo de conversión del efectivo. Una de las funciones principales de la gestión financiera a corto plazo es la administración eficiente del capital de trabajo a través de políticas de efectivo, crédito, inventarios y pasivos de corto plazo para optimizar el uso de los recursos financieros.