Descargar como PDF, PPTX

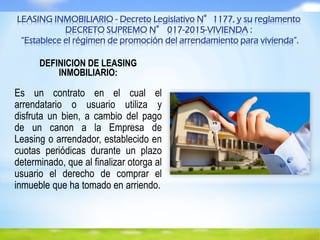

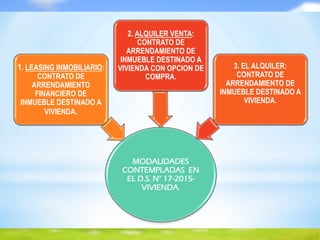

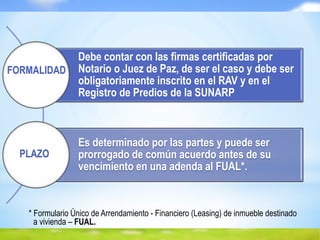

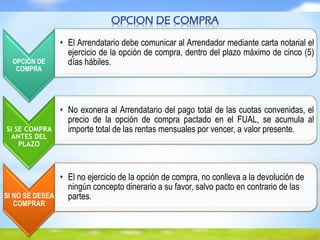

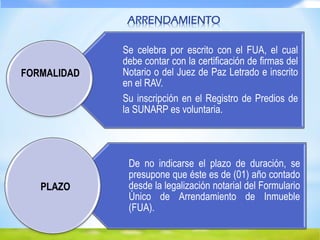

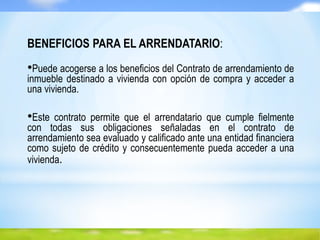

Este documento presenta una introducción al leasing inmobiliario en Perú. En 3 oraciones: El leasing inmobiliario es un contrato mediante el cual una entidad financiera adquiere una vivienda y la arrienda al usuario, quien paga cuotas periódicas y tiene la opción de comprar la vivienda al final del plazo. El documento explica los elementos, modalidades y beneficios del leasing inmobiliario según la legislación peruana, incluyendo el Registro Administrativo de Arrendamiento para Vivienda.

![[NALL OCR] Los proyectos de la Ley n.° 27806 - Ley de Transparencia y Acceso ...](https://cdn.slidesharecdn.com/ss_thumbnails/nallocrlosproyectosdelaleyn-260202140427-e28cbabf-thumbnail.jpg?width=640&height=640&fit=bounds)