Panorama de M&A en el Sector Electrico en LATAM

•

0 recomendaciones•299 vistas

El documento analiza la actividad de fusiones y adquisiciones (M&A) en el sector eléctrico de América Latina entre 2013 y 2017. Brasil y Chile lideraron la inversión, representando más del 60% del valor total de las transacciones. Dentro de los subsectores, la generación eléctrica atrajo más del 70% del volumen de operaciones, seguido por la transmisión y distribución. En Argentina, las transacciones se concentraron principalmente en generación y distribución eléctrica.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (7)

Similar a Panorama de M&A en el Sector Electrico en LATAM

Similar a Panorama de M&A en el Sector Electrico en LATAM (20)

Más de Juan Tripier

Más de Juan Tripier (16)

Último

Último (20)

Panorama de M&A en el Sector Electrico en LATAM

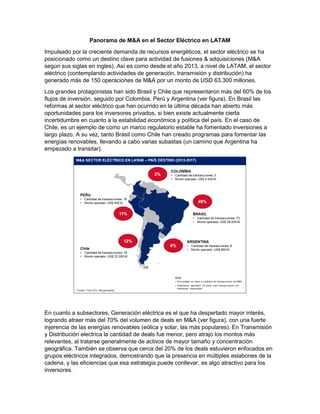

- 1. Panorama de M&A en el Sector Eléctrico en LATAM Impulsado por la creciente demanda de recursos energéticos, el sector eléctrico se ha posicionado como un destino clave para actividad de fusiones & adquisiciones (M&A según sus siglas en ingles). Así es como desde el año 2013, a nivel de LATAM, el sector eléctrico (contemplando actividades de generación, transmisión y distribución) ha generado más de 150 operaciones de M&A por un monto de USD 63.300 millones. Los grandes protagonistas han sido Brasil y Chile que representaron más del 60% de los flujos de inversión, seguido por Colombia, Perú y Argentina (ver figura). En Brasil las reformas al sector eléctrico que han ocurrido en la última década han abierto más oportunidades para los inversores privados, si bien existe actualmente cierta incertidumbre en cuanto a la estabilidad económica y política del país. En el caso de Chile, es un ejemplo de como un marco regulatorio estable ha fomentado inversiones a largo plazo. A su vez, tanto Brasil como Chile han creado programas para fomentar las energías renovables, llevando a cabo varias subastas (un camino que Argentina ha empezado a transitar). En cuanto a subsectores, Generación eléctrica es el que ha despertado mayor interés, logrando atraer más del 70% del volumen de deals en M&A (ver figura), con una fuerte injerencia de las energías renovables (eólica y solar, las más populares). En Transmisión y Distribución electrica la cantidad de deals fue menor, pero atrajo los montos más relevantes, al tratarse generalmente de activos de mayor tamaño y concentración geográfica. También se observa que cerca del 20% de los deals estuvieron enfocados en grupos eléctricos integrados, demostrando que la presencia en múltiples eslabones de la cadena, y las eficiencias que esa estrategia puede conllevar, es algo atractivo para los inversores.

- 2. Desde el lado del origen y tipo de compradores, se observa que la mayor parte de los deals fueron domésticos, siendo el comprador y vendedor del mismo país. Por su parte en los deals cross-border hubo una fuerte influencia de grupos europeos, en especial de origen italiano y español tal como Enel, Abengoa, Gas Natural Fenosa, entre otros. Los grupos chinos también volvieron a mostrarse activos, con la entrada de los gigantes China Three Gorges Group y State Grid Corporation of China, que si bien participaron en pocos deals, fueron de los más importantes del periodo. Cabe destacar que hubo un gran protagonismo por parte de los compradores del tipo financiero. Los private equity se están mostrando muy activos en el sector de renovables, llevando a cabo inversiones que permitan construir y desarrollar proyectos de generación. Algunos de los players más activos fueron Actis, Ardian, I Squared Capital, Brookfield, y Macquarie, los cuales en su mayoría han establecido fondos dedicados a inversiones en el sector de energía en LATAM. Algunas de las transacciones (del sector eléctrico) más importantes del periodo fueron: En 2016 State Grid Corporation of China (SGCC) adquirió una participación mayoritaria en la generadora y distribuidora brasilera CPFL (Sao Paulo) por USD 12.400 millones. Esta es una de las primeras inversiones de SGCC en LATAM. En 2016 Duke Energy concretó la venta de sus activos energéticos en LATAM. La operación de Brasil (activos hidroeléctricos) fue vendida a un grupo liderado por China Three Gorges Group en USD 1.200 millones, mientras que el resto de los activos en LATAM se los quedó I Squared Capital también por USD 1.200 millones. Este último incluye en Argentina dos plantas de generación eléctrica por más de 500 MW ubicadas en la provincia de Neuquén. En 2014 el grupo energético italiano Enel adquirió la distribuidora eléctrica chilena Enersis por USD 10.750 millones, la cual pertenencia a su controlada española Endesa. La operación se dio en el marco de una reestructuración del grupo Enel, quien está apostando fuerte a expandirse en la región.

- 3. Ahora bien, en Argentina en los últimos cuatro años se lleva operado en M&A cerca de USD 660 millones, cifra modesta si se compara con la de sus principales vecinos. Las transacciones se han focalizado principalmente en los segmentos de generación y distribución eléctrica. En generación eléctrica uno de los grupos más activos a nivel local fue el Grupo Pampa, que al adquirir la operación de Petrobras Argentina el año pasado se quedó con 3 plantas de generación con una capacidad mayor a los 1.000 MW. Pampa también adquirió la operación de Albares Renovables y vendió la participación en un parque eólico al fondo de inversión americano Castlelake. Por otra parte, YPF recientemente anuncio que planea vender una participación en su unidad de negocios de generación eléctrica con el objetivo de obtener fondos para desarrollar proyectos por más de 1.600 MW. En distribución eléctrica el grupo Desarrolladora Energética tuvo destacada participación con la adquisición de cuatro distribuidoras ubicadas en las provincias de Buenos Aires y Salta que agrupan una demanda de más de 1.500.000 usuarios. En cuanto a clima de negocios, las iniciativas del nuevo gobierno han sido positivas en muchos aspectos, especialmente en el frente de renovables, sin embargo el nivel de actividad de M&A continua siendo bajo. Esto puede estar siendo influenciado, en parte, por el hecho que la situación financiera de muchas empresas del sector continua siendo frágil, y que los cambios regulatorios-tarifarios se están aplicando de manera gradual, dificultando las decisiones de inversión a mediano y largo plazo. Por otra parte sigue siendo una buena oportunidad para entrar, ya que en promedio las valuaciones de las empresas eléctricas locales continúan siendo bajas en comparación con los múltiplos promedio de la región. Dentro de este proceso de cambios que está llevando a cabo la industria, un área que esperamos tenga un rol relevante en los próximos años es la de Generación Distribuida mediante fuentes renovables. Como bien se sabe, este esquema va a permitir que los # Año Target Subsector Pais Target Compañía Compradora Valor US$ (M) 1 2017 CPFL Energia S.A. Generación Brasil State Grid Corporation of China 12.400 2 2016 Activos Enersis LATAM Distribución Chile Grupo Enel 10.750 3 2014 Compañía General de Electricidad Multisector Chile Gas Natural Fenosa 7.556 4 2016 Isagen SA Generación Colombia Brookfield Renewable Energy Partners L.P. 4.670 5 2014 Rede Energia S.A. Generación Brasil Energisa S.A. 1.354 # Año Target Subsector Pais Target Compañía Compradora Valor US$ (M) 1 2017 Edelap, EDEA Distribución Argentina Desarrolladora Energetica S.A. 260 2 2016 EDEN S.A.; EDES S.A.; EDESA S.A. Distribución Argentina Desarrolladora Energetica S.A. 220 3 2013 EDEN S.A Distribución Argentina Grupo Power Infrastructure 80 4 2013 Activos Eléctricos Petrobras Argentina Multisector Argentina Hidroelectrica Piedra del Aguila; La Plata Cogeneracion 35 5 2016 Parque Eólico Loma Blanca Multisector Argentina Grupo Sideli 25 PRINCIPALES TRANSACCIONES M&A SECTOR ELÉCTRICO LATAM (2013-2017) Top 5 deals Argentina - Transacciones destacadas

- 4. usuarios puedan llevar a cabo contratos individuales de suministro de energía con generadores para cumplir con los objetivos de consumo establecidos en la Ley de Energías Renovables (Ley 27.191). Esto abre el juego para el desarrollo de proyectos de pequeña y mediana escala, y ya hoy varias compañías industriales se encuentran analizando alternativas de este tipo. También va a ser clave la figura del comercializador o trader, quien se encargue de agrupar tanto la oferta como la demanda. A todo esto la pata que todavía sigue estando floja (y es de importancia crítica) es la del financiamiento. Todavía no se han generado las condiciones para que los proyectos de inversión puedan financiarse a plazos largos y tasas competitivas. Es necesario diseñar estructuras financieras y esquemas de garantía a la medida, que habiliten a las empresas (y en especial las Pymes) a obtener capital a largo plazo en condiciones favorables. En este sentido, el mercado de capitales local puede jugar un rol interesante para cubrir esta demanda. En esta nueva etapa de Argentina, hay una oportunidad para participar en la normalización del sector eléctrico, eje fundamental para el crecimiento económico del país. Nuevamente, los que entren primero estarán mejor posicionados. Todavía hay mucho para hacer. Eduardo de Bonis, Juan Tripier e Ignacio Saravia Miembros de First Corporate Finance