Descargar como PDF, PPTX

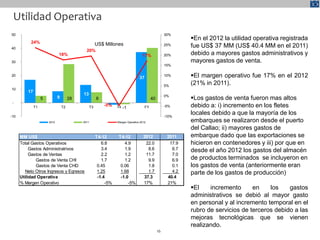

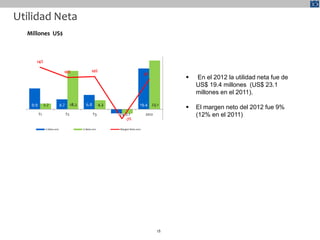

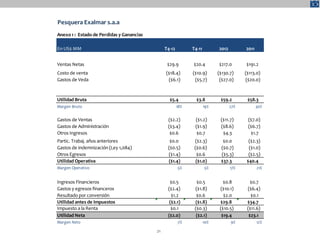

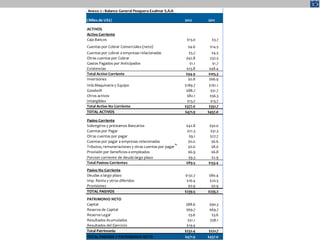

En 2012, Pesquera Exalmar reportó una captura efectiva de 3.3 millones de toneladas métricas, un 46% menos que en 2011, y generó ventas de US$ 217 millones, un aumento del 13% respecto al año anterior, impulsadas por mayores precios de aceite y aumento en ventas al consumidor directo. La utilidad neta fue de US$ 19.4 millones, inferior a los US$ 23.1 millones de 2011, con un margen bruto del 27%. La compañía también realizó un gasto de capital de US$ 49.3 millones, incluyendo actualizaciones en sus plantas y la emisión de bonos por US$ 200 millones.