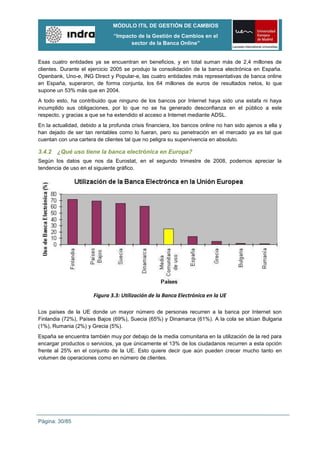

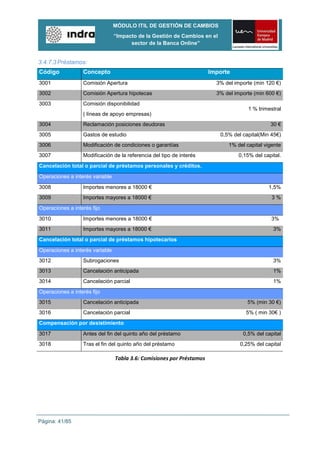

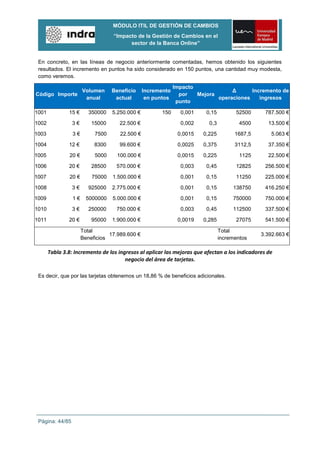

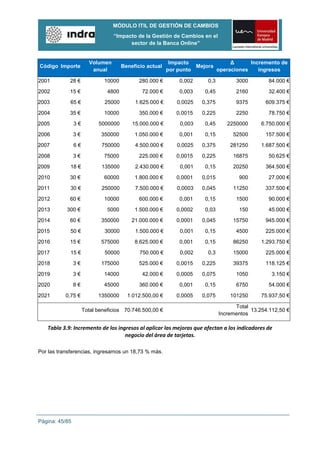

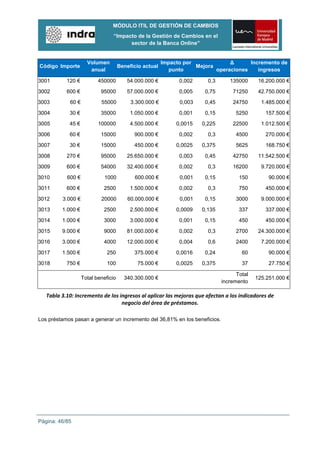

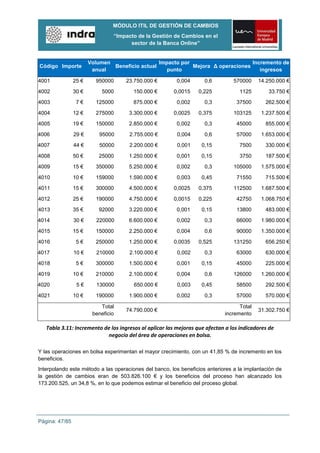

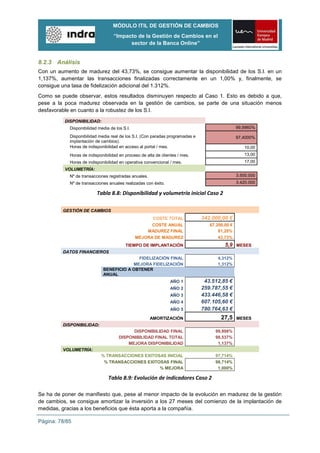

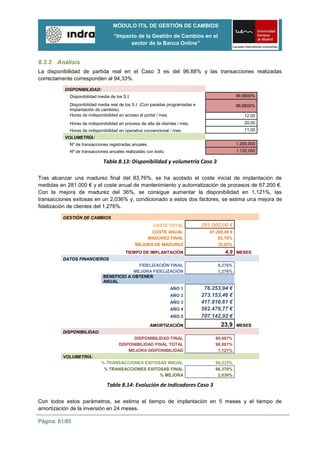

Este documento presenta un proyecto para analizar el nivel de madurez del proceso de gestión de cambios en empresas de banca online y cómo mejorarlo para aumentar la eficiencia de los sistemas de información, ahorrar costes y mejorar la calidad de los servicios. El proyecto desarrolla un método para evaluar la madurez actual, establecer objetivos de madurez recomendados y cuantificar los beneficios financieros de implantar mejoras en la gestión de cambios a través de indicadores clave de negocio. Se aplica