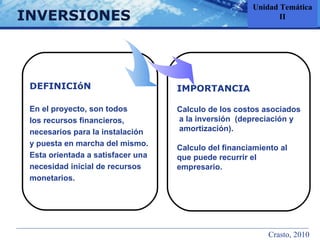

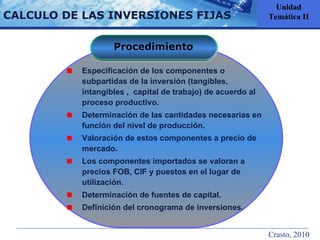

El documento resume los conceptos clave relacionados con la inversión en un plan de negocios o proyecto. Explica que la inversión incluye los recursos necesarios para establecer y poner en marcha el proyecto, y se clasifica en inversión fija, circulante e intangible. También cubre el cálculo de las inversiones, los métodos de financiamiento, los estados financieros proforma y el punto de equilibrio.

![14 15 16_deciciones_finenciers[1]](https://cdn.slidesharecdn.com/ss_thumbnails/141516decicionesfinenciers1-180607013406-thumbnail.jpg?width=640&height=640&fit=bounds)