Descargar como PPS, PPTX

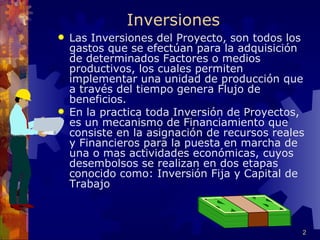

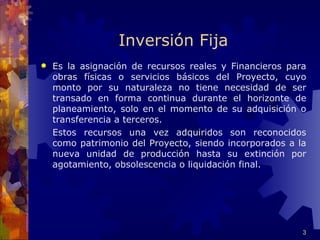

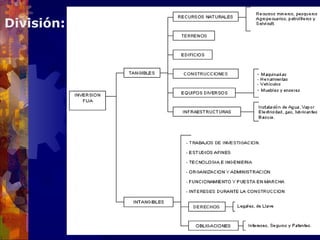

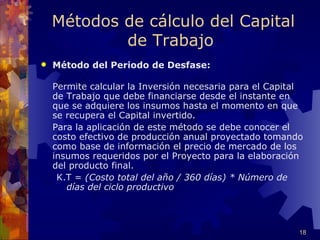

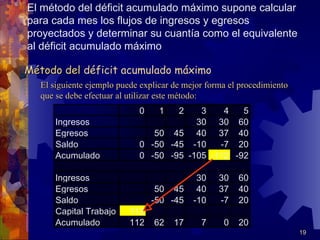

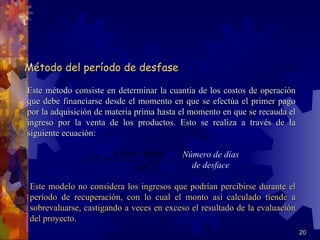

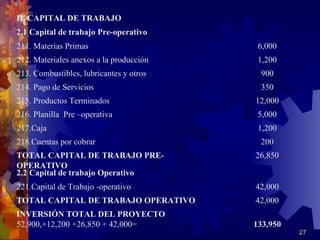

El documento describe los tipos de inversiones necesarias para un proyecto turístico. Incluye la inversión fija, que son los activos tangibles e intangibles que no se renuevan frecuentemente, y el capital de trabajo, que financia los costos operativos durante el ciclo productivo hasta que se reciben los ingresos de las ventas. También explica métodos para calcular el capital de trabajo, como el periodo de desfase y el déficit acumulado máximo.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)