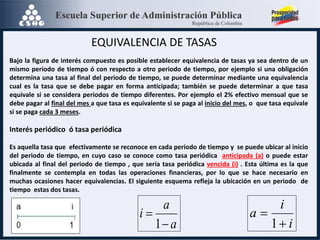

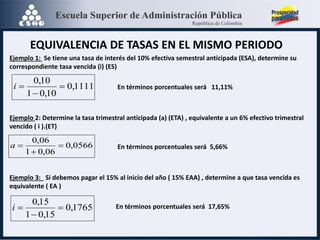

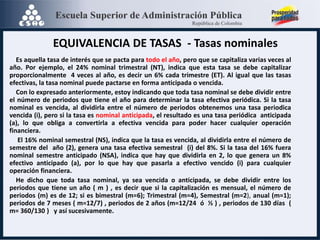

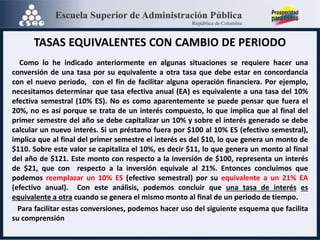

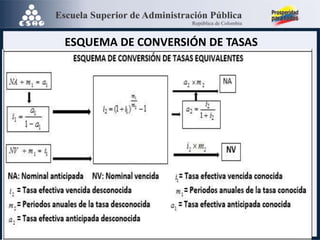

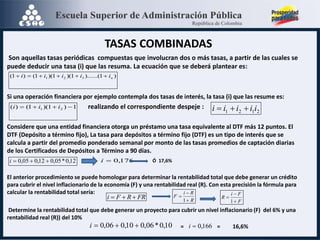

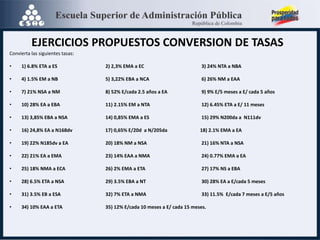

El documento aborda la equivalencia de tasas de interés bajo diferentes modalidades de capitalización y períodos de tiempo, explicando cómo transformar tasas anticipadas y vencidas. Se presentan ejemplos prácticos de cálculos de tasas equivalentes y la importancia de identificar tasas nominales para operaciones financieras. Además, se mencionan conversiones de tasas entre periodos y ejercicios propuestos para consolidar el aprendizaje sobre el tema.

![GERENCexposicion_Monica_y_yeison[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/exposicionmonicayyeison1-241128165955-dcedd799-thumbnail.jpg?width=640&height=640&fit=bounds)