Practica dirigida de contabilidad empresarial

•Descargar como DOCX, PDF•

0 recomendaciones•380 vistas

El director de E&P contrató al asistente para desarrollar un método de control de inventarios y determinar el costo de las mercancías vendidas. E&P quiere maximizar las ganancias para atraer inversionistas, pero también optimizar los impuestos. El asistente analizó los datos de inventario y ventas de E&P y calculó el costo de ventas y la utilidad neta usando los métodos FIFO, LIFO y promedio ponderado. Recomienda usar el método LIFO porque reporta el mayor costo de ventas y la menor utilidad neta, lo

Denunciar

Compartir

Denunciar

Compartir

Recomendados

cuestionario costos

El documento presenta un cuestionario sobre conceptos de costos como costos directos e indirectos, costos fijos y variables, y estados financieros. Incluye ejercicios prácticos sobre cálculo de costos primarios, de conversión y del producto para una empresa, así como cálculo del punto de equilibrio utilizando métodos algebraico y gráfico para dos empresas con diferentes datos de ventas, costos fijos y variables.

Presentacion fifo lifo pmp

Este documento presenta diferentes métodos de valoración de existencias (FIFO, LIFO, PMP) y proporciona ejemplos numéricos para ilustrar cada método. Explica que FIFO asigna los costes de las primeras unidades compradas a las primeras unidades vendidas, LIFO asigna los últimos costes a las primeras ventas, y PMP calcula el coste promedio ponderado de las existencias. Además, incluye tablas y ejercicios prácticos para aplicar cada método de valoración.

Ejercicios excell

El documento proporciona instrucciones para completar cuatro ejercicios en una hoja de cálculo: 1) completar una tabla de gastos e ingresos mensuales para calcular valores totales y saldos; 2) calcular costos de producción, precios promedios, utilidades y precios de venta de artículos; 3) aplicar un descuento a los pasajes de una lista de pasajeros; 4) personalizar la hoja de cálculo con encabezados, pies de página e imprimirla de manera adecuada.

Trabajo practico 5

Este documento presenta un resumen de las cuotas de seguros pagadas y por pagar de cinco pólizas de seguro. Indica que dos pólizas fueron pagadas por un total de $650, mientras que tres pólizas permanecen por pagar por un total de $1080. El importe total de las cuotas es de $1730. También incluye gráficos que comparan la cantidad de pólizas pagadas vs. por pagar y los importes cobrados vs. por cobrar.

GuíA Nº 6

Este documento proporciona una guía sobre cómo construir la ecuación de una recta. Explica que la ecuación de una recta relaciona una variable independiente (x) con una dependiente (y). Proporciona un ejemplo de una ecuación de recta que modela el precio del pan según la cantidad comprada. Luego, presenta una actividad que pide determinar la ecuación de recta que modela los costos de varios productos de construcción considerando un costo de flete adicional.

Trabajo de contabilidad

Este documento describe tres métodos para valuar inventarios: Primeras entradas primeras salidas (PEPS), Últimas entradas primeras salidas (UEPS) y Costo Promedio. Además, presenta un ejercicio práctico donde se aplican estos tres métodos a los movimientos de inventario de una empresa para calcular los saldos y costos finales.

I 03-producto-ofimatica 2 - 2018

Este documento presenta un instrumento de evaluación con 5 tareas. La primera tarea pide calcular porcentajes de especies. La segunda, realizar una nómina de registro. La tercera, calcular porcentajes de niños y niñas por clase. La cuarta, calcular pagos para productos vendidos por una empresa de muebles aplicando descuentos e IVA. Y la quinta, revisar el cumplimiento de items en un examen y plan de mejora.

Ejercicio proyecto de inversion 2

Este documento presenta información sobre los costos de maquinaria, equipos, capacidad instalada, materias primas, mano de obra, gastos operativos y precios de venta de una empresa para analizar su plan de inversión, punto de equilibrio, estados financieros proyectados, flujo de caja, periodo de recuperación de la inversión y viabilidad del proyecto a través de indicadores financieros en un período de dos años.

Recomendados

cuestionario costos

El documento presenta un cuestionario sobre conceptos de costos como costos directos e indirectos, costos fijos y variables, y estados financieros. Incluye ejercicios prácticos sobre cálculo de costos primarios, de conversión y del producto para una empresa, así como cálculo del punto de equilibrio utilizando métodos algebraico y gráfico para dos empresas con diferentes datos de ventas, costos fijos y variables.

Presentacion fifo lifo pmp

Este documento presenta diferentes métodos de valoración de existencias (FIFO, LIFO, PMP) y proporciona ejemplos numéricos para ilustrar cada método. Explica que FIFO asigna los costes de las primeras unidades compradas a las primeras unidades vendidas, LIFO asigna los últimos costes a las primeras ventas, y PMP calcula el coste promedio ponderado de las existencias. Además, incluye tablas y ejercicios prácticos para aplicar cada método de valoración.

Ejercicios excell

El documento proporciona instrucciones para completar cuatro ejercicios en una hoja de cálculo: 1) completar una tabla de gastos e ingresos mensuales para calcular valores totales y saldos; 2) calcular costos de producción, precios promedios, utilidades y precios de venta de artículos; 3) aplicar un descuento a los pasajes de una lista de pasajeros; 4) personalizar la hoja de cálculo con encabezados, pies de página e imprimirla de manera adecuada.

Trabajo practico 5

Este documento presenta un resumen de las cuotas de seguros pagadas y por pagar de cinco pólizas de seguro. Indica que dos pólizas fueron pagadas por un total de $650, mientras que tres pólizas permanecen por pagar por un total de $1080. El importe total de las cuotas es de $1730. También incluye gráficos que comparan la cantidad de pólizas pagadas vs. por pagar y los importes cobrados vs. por cobrar.

GuíA Nº 6

Este documento proporciona una guía sobre cómo construir la ecuación de una recta. Explica que la ecuación de una recta relaciona una variable independiente (x) con una dependiente (y). Proporciona un ejemplo de una ecuación de recta que modela el precio del pan según la cantidad comprada. Luego, presenta una actividad que pide determinar la ecuación de recta que modela los costos de varios productos de construcción considerando un costo de flete adicional.

Trabajo de contabilidad

Este documento describe tres métodos para valuar inventarios: Primeras entradas primeras salidas (PEPS), Últimas entradas primeras salidas (UEPS) y Costo Promedio. Además, presenta un ejercicio práctico donde se aplican estos tres métodos a los movimientos de inventario de una empresa para calcular los saldos y costos finales.

I 03-producto-ofimatica 2 - 2018

Este documento presenta un instrumento de evaluación con 5 tareas. La primera tarea pide calcular porcentajes de especies. La segunda, realizar una nómina de registro. La tercera, calcular porcentajes de niños y niñas por clase. La cuarta, calcular pagos para productos vendidos por una empresa de muebles aplicando descuentos e IVA. Y la quinta, revisar el cumplimiento de items en un examen y plan de mejora.

Ejercicio proyecto de inversion 2

Este documento presenta información sobre los costos de maquinaria, equipos, capacidad instalada, materias primas, mano de obra, gastos operativos y precios de venta de una empresa para analizar su plan de inversión, punto de equilibrio, estados financieros proyectados, flujo de caja, periodo de recuperación de la inversión y viabilidad del proyecto a través de indicadores financieros en un período de dos años.

Ejercicios del Método ABC para la clasificación del almacenamiento de mercancías

Ejercicios del Método ABC para la clasificación del almacenamiento de mercancíasManuel Miguel Gonzalez Martinez

El Sistema ABC es muy utilizado por las empresas como control de inventario; ya que permite clasificar el inventario en tres grupos A, B y C.

Los artículos A son aquellos en los que se tiene la mayor inversión. Estos artículos constituyen el 20 % del total de artículos almacenados y absorben el 90 % de la inversión de la empresa, son los más costosos o rotan más lentamente.

El grupo B, son los artículos siguientes en cuanto a costes, y representan el 30 % del total, constituyendo el 8 % de la inversión de la empresa.

El grupo C son en un gran numero de artículos que representan la inversión más pequeña, aproximadamente el 50 % de todos los artículos del inventario, pero financieramente hablando constituyen solo el dos por ciento de la inversión de la empresa en cuanto a términos de inventario.

Una empresa que tenga un gran número de artículos de inventarios debe analizar cada uno de ellos para determinar la inversión aproximada por unidad. Al dividir estos inventarios en artículos A, B y C permite a la entidad determinar el nivel y los tipos de procedimientos de control de inventarios necesarios. En el caso del control de los artículos de tipo ¨ A ¨ debe ser riguroso e intensivo por razón de la inversión considerable que es necesaria para estos. En el caso de los artículos B y C, en ellos se pueden utilizar técnicas de control menos sofisticadas y su nivel se puede revisar con menos frecuencia que los artículos clasificados en el grupo A.

El Sistema ABC aunque no es perfecto, posibilita el control de los mismos de acuerdo a la inversión utilizada en ellos; convirtiéndose en un método excelente para determinar el grado de intensidad de control que se debe tener o dedicar a cada artículo del stock existente en la empresa.Practica contable semana 013 laboratorio integral 3

Los socios A y B forman la empresa Comercial La Eficiencia para comercializar productos. Aportan equipos, vehículos y maquinaria por valor de $86,300. Se contrata personal y se deben pagar gastos fijos mensuales como alquiler, servicios. El consultor debe determinar estrategias para obtener una utilidad del 20% sobre la inversión, seleccionar el mejor proveedor entre 3 opciones considerando precios, plazos y descuentos, y programar el pago de obligaciones reservando fondos para reposición de inventario.

Actividades u.d.2

Este documento propone dos cuestionarios para la autoevaluación y reflexión de los estudiantes sobre los contenidos vistos. El primero es un test de opción múltiple, mientras que el segundo combina preguntas de verdadero/falso y de opción múltiple sobre conceptos como eficiencia técnica y económica, costes fijos y variables, rendimientos decrecientes y funciones de producción. También incluye actividades prácticas para calcular costes y beneficios en diferentes escenarios productivos.

2%20 Ba%20 Valoracion Existencias 1

Este documento presenta un problema de valoración de existencias que involucra cuatro pasos: 1) explicar los criterios PMP, FIFO y LIFO, 2) calcular el valor de las existencias al 2 de septiembre usando PMP, 3) usando FIFO, y 4) usando LIFO. Resuelve cada paso ordenando la información dada y aplicando la lógica de cada método para valorar las compras, ventas y existencias finales.

2%20 Ba%20 Valoracion Existencias 3

Este documento presenta un problema de valoración de existencias finales utilizando los criterios PMP, FIFO y LIFO. Se proporciona información sobre las operaciones realizadas por una empresa de papeleras durante octubre de 2003. El resumen debe calcular el valor de las existencias finales el 27 de octubre según cada criterio.

2%20 Ba%20 Valoracion Existencias 2

Este documento presenta un problema de valoración de existencias para una empresa que comercializa agendas electrónicas. Se proporciona información sobre las operaciones realizadas por la empresa durante mayo, incluidas compras y ventas. Se pide calcular el valor de las existencias finales usando tres criterios: el precio medio ponderado, FIFO y LIFO.

Ejercicios tema 3

Este documento presenta 11 actividades de repaso sobre conceptos económicos como métodos de producción, costes fijos y variables, productividad, beneficios y curvas de costes. Las actividades incluyen cálculos de costes de diferentes métodos productivos, análisis de su eficiencia técnica y económica, y representaciones gráficas de funciones de producción y curvas de costes.

Actividad 5

El resumen requiere que el solicitante presente un Plan de Gestión de Costos del Proyecto y una Política de Control de Costos. El Plan de Gestión de Costos incluye una lista de equipos requeridos, sus cantidades, costos unitarios y totales. La Política de Control de Costos establece que todos los costos deben ser aprobados por Finanzas, se deben realizar pruebas a los equipos antes de comprarlos y que todas las compras y gastos deben ser registrados y aprobados por el gerente del proyecto.

Empresa mikce

Este documento presenta datos financieros de una empresa incluyendo valores de activos, pasivos, capital, ingresos, costos y gastos. Los datos se proporcionan para completar un estado de resultados y balance general. Algunas cuentas clave incluyen $1,550,000 en activos fijos, $250,000 en efectivo, $720,000 en capital social, $400,000 en compra de materia prima, $1,625,000 en ventas brutas y $375,000 en inversiones a largo plazo.

Mercadería

Este documento describe dos sistemas de registro y control de inventarios: el sistema de cuenta múltiple o inventario periódico y el sistema de cuenta permanente o inventario perpetuo. El sistema de cuenta permanente utiliza tres cuentas (Inventario de mercadería, Ventas y Costo de ventas) y permite actualizar los registros con cada transacción de venta o devolución. Además, presenta un ejemplo de las transacciones realizadas por la empresa "Tecvaco" durante el mes de marzo, incluyendo la compra de mercadería, pago de transport

RobRuhlmanResume_11_16

Rob Ruhlman has over 20 years of experience in construction, facilities maintenance, and project management. He currently supervises a team of 22 maintenance technicians and manages programs for infrastructure maintenance at Fort Meade. Previously he held roles as a carpenter, general maintenance technician, and custom home builder. He has security clearance and various licenses and certifications.

Pedagogy & Cognition

The document discusses research on how experts are developed rather than born with expertise. It summarizes findings from a summit on applying neuroscience and learning psychology to pedagogy. The summit addressed how long it takes to become an expert, what skills are needed, and how the learning process can be made more efficient through cognitive learning protocols, frameworks, and memory techniques. Contact information is provided for following up on the summit program.

Eta2006 Nona

1. The document presents a scaffolding material called "Protomnema" which aims to help non-English majors improve their vocabulary.

2. Protomnema uses a multi-sensory approach including visual, auditory, and kinesthetic elements. It incorporates tools and processes to engage different learning styles.

3. The components of Protomnema include tools-related and tools-free processes, which activate higher-order and lower-order thinking based on Bloom's Taxonomy. Protomnema presents vocabulary in a wholeistic manner.

La demanda ii

El documento proporciona información sobre la formulación de proyectos, incluyendo el análisis de la demanda, oferta y balance entre ambos, así como el análisis técnico, plan de implementación y costos del proyecto. Explica conceptos como horizonte de evaluación, población demandante potencial y efectiva, y ratios de uso para estimar la demanda de servicios. También incluye ejemplos y tablas para calcular la proyección de población, demanda efectiva con y sin proyecto.

Evaluation question 2

The document evaluates the effectiveness of combining a music video, digipak, and website for a band. It aims to create consistency across the products by using the same colored backgrounds, costumes, props, and font to easily establish a signature style and brand identity.

Film

This document provides a brief history of film from early inventions like the zoopraxiscope in 1867 to key moments and films through the 2000s. It covers the development of motion pictures in the 1890s, early narrative and epic films from 1902-1916, silent film classics of the 1920s, talkies and genres in the 1930s, technological advances and genres in the 1940s-1950s, international movements like Italian neo-realism and French New Wave in the 1940s-1950s, increasing social topics and violence in the 1960s-1970s, the rise of blockbusters, cult films and Asian cinema in the 1970s-2000s.

Real

Este documento contiene varios fragmentos cortos sobre viajes, actividades diarias, animales, arte, películas y temas cotidianos. Los fragmentos varían en longitud y tema, y no hay un hilo conductor claro que los una.

Designing Control Software and Graphical User Interfaces for ViSP Mechanisms

The document discusses software development for mechanisms in the Visible Spectro-Polarimeter (ViSP) instrument on the Daniel K. Inouye Solar Telescope. Four unique ViSP mechanisms require control software, including the slit station and grating station. The slit station software controls motion of a slit substation and fold mirror substation to select the desired slit width. The grating station software verifies and rotates diffraction gratings as needed. Significant progress was made in testing motor control via EtherCAT and developing GUIs for slit station and grating station motion control. Further work is needed to finalize the slit station software and develop the focus station software.

Widening Participation and Engagement through Enterprise

Session from the International Entrepreneurship Educators' Conference (IEEC) 2016

Enterprise offers opportunities for engaging widening participation students in HE. This workshop examined student-centred, authentic problem-based learning, whilst acknowledging the barriers WP students face in HE. Through a case study and interactive activity, we explored how enterprising projects can deliver both intended and unintended learning outcomes, allowing students to develop self-efficacy and become autonomous learners, whilst enhancing their sense of belonging within their institution. Delegates considered the application of our approach to their own practice.

A Theory for Motion Primitive Adaptation

This talk accompanies the paper Liu, F.; Southern, R.; Guo, S.; Yang, X.; Zhang, J. J.; , "Motion Adaptation With Motor Invariant Theory," Systems, Man, and Cybernetics, Part B: Cybernetics, IEEE Transactions on, 2013.

Ashhar cv 1 (2) 1

Ashhar PK is seeking a full-time position that offers challenge, increased benefits, and opportunities to help the company. He has 2 years of experience in sales and marketing, including as an Area Sales Manager and Marketing Executive. He has an MBA in Finance and HR from Bangalore University and skills in communication, organization, negotiation, and adapting to new environments.

Más contenido relacionado

La actualidad más candente

Ejercicios del Método ABC para la clasificación del almacenamiento de mercancías

Ejercicios del Método ABC para la clasificación del almacenamiento de mercancíasManuel Miguel Gonzalez Martinez

El Sistema ABC es muy utilizado por las empresas como control de inventario; ya que permite clasificar el inventario en tres grupos A, B y C.

Los artículos A son aquellos en los que se tiene la mayor inversión. Estos artículos constituyen el 20 % del total de artículos almacenados y absorben el 90 % de la inversión de la empresa, son los más costosos o rotan más lentamente.

El grupo B, son los artículos siguientes en cuanto a costes, y representan el 30 % del total, constituyendo el 8 % de la inversión de la empresa.

El grupo C son en un gran numero de artículos que representan la inversión más pequeña, aproximadamente el 50 % de todos los artículos del inventario, pero financieramente hablando constituyen solo el dos por ciento de la inversión de la empresa en cuanto a términos de inventario.

Una empresa que tenga un gran número de artículos de inventarios debe analizar cada uno de ellos para determinar la inversión aproximada por unidad. Al dividir estos inventarios en artículos A, B y C permite a la entidad determinar el nivel y los tipos de procedimientos de control de inventarios necesarios. En el caso del control de los artículos de tipo ¨ A ¨ debe ser riguroso e intensivo por razón de la inversión considerable que es necesaria para estos. En el caso de los artículos B y C, en ellos se pueden utilizar técnicas de control menos sofisticadas y su nivel se puede revisar con menos frecuencia que los artículos clasificados en el grupo A.

El Sistema ABC aunque no es perfecto, posibilita el control de los mismos de acuerdo a la inversión utilizada en ellos; convirtiéndose en un método excelente para determinar el grado de intensidad de control que se debe tener o dedicar a cada artículo del stock existente en la empresa.Practica contable semana 013 laboratorio integral 3

Los socios A y B forman la empresa Comercial La Eficiencia para comercializar productos. Aportan equipos, vehículos y maquinaria por valor de $86,300. Se contrata personal y se deben pagar gastos fijos mensuales como alquiler, servicios. El consultor debe determinar estrategias para obtener una utilidad del 20% sobre la inversión, seleccionar el mejor proveedor entre 3 opciones considerando precios, plazos y descuentos, y programar el pago de obligaciones reservando fondos para reposición de inventario.

Actividades u.d.2

Este documento propone dos cuestionarios para la autoevaluación y reflexión de los estudiantes sobre los contenidos vistos. El primero es un test de opción múltiple, mientras que el segundo combina preguntas de verdadero/falso y de opción múltiple sobre conceptos como eficiencia técnica y económica, costes fijos y variables, rendimientos decrecientes y funciones de producción. También incluye actividades prácticas para calcular costes y beneficios en diferentes escenarios productivos.

2%20 Ba%20 Valoracion Existencias 1

Este documento presenta un problema de valoración de existencias que involucra cuatro pasos: 1) explicar los criterios PMP, FIFO y LIFO, 2) calcular el valor de las existencias al 2 de septiembre usando PMP, 3) usando FIFO, y 4) usando LIFO. Resuelve cada paso ordenando la información dada y aplicando la lógica de cada método para valorar las compras, ventas y existencias finales.

2%20 Ba%20 Valoracion Existencias 3

Este documento presenta un problema de valoración de existencias finales utilizando los criterios PMP, FIFO y LIFO. Se proporciona información sobre las operaciones realizadas por una empresa de papeleras durante octubre de 2003. El resumen debe calcular el valor de las existencias finales el 27 de octubre según cada criterio.

2%20 Ba%20 Valoracion Existencias 2

Este documento presenta un problema de valoración de existencias para una empresa que comercializa agendas electrónicas. Se proporciona información sobre las operaciones realizadas por la empresa durante mayo, incluidas compras y ventas. Se pide calcular el valor de las existencias finales usando tres criterios: el precio medio ponderado, FIFO y LIFO.

Ejercicios tema 3

Este documento presenta 11 actividades de repaso sobre conceptos económicos como métodos de producción, costes fijos y variables, productividad, beneficios y curvas de costes. Las actividades incluyen cálculos de costes de diferentes métodos productivos, análisis de su eficiencia técnica y económica, y representaciones gráficas de funciones de producción y curvas de costes.

Actividad 5

El resumen requiere que el solicitante presente un Plan de Gestión de Costos del Proyecto y una Política de Control de Costos. El Plan de Gestión de Costos incluye una lista de equipos requeridos, sus cantidades, costos unitarios y totales. La Política de Control de Costos establece que todos los costos deben ser aprobados por Finanzas, se deben realizar pruebas a los equipos antes de comprarlos y que todas las compras y gastos deben ser registrados y aprobados por el gerente del proyecto.

Empresa mikce

Este documento presenta datos financieros de una empresa incluyendo valores de activos, pasivos, capital, ingresos, costos y gastos. Los datos se proporcionan para completar un estado de resultados y balance general. Algunas cuentas clave incluyen $1,550,000 en activos fijos, $250,000 en efectivo, $720,000 en capital social, $400,000 en compra de materia prima, $1,625,000 en ventas brutas y $375,000 en inversiones a largo plazo.

Mercadería

Este documento describe dos sistemas de registro y control de inventarios: el sistema de cuenta múltiple o inventario periódico y el sistema de cuenta permanente o inventario perpetuo. El sistema de cuenta permanente utiliza tres cuentas (Inventario de mercadería, Ventas y Costo de ventas) y permite actualizar los registros con cada transacción de venta o devolución. Además, presenta un ejemplo de las transacciones realizadas por la empresa "Tecvaco" durante el mes de marzo, incluyendo la compra de mercadería, pago de transport

La actualidad más candente (10)

Ejercicios del Método ABC para la clasificación del almacenamiento de mercancías

Ejercicios del Método ABC para la clasificación del almacenamiento de mercancías

Practica contable semana 013 laboratorio integral 3

Practica contable semana 013 laboratorio integral 3

Destacado

RobRuhlmanResume_11_16

Rob Ruhlman has over 20 years of experience in construction, facilities maintenance, and project management. He currently supervises a team of 22 maintenance technicians and manages programs for infrastructure maintenance at Fort Meade. Previously he held roles as a carpenter, general maintenance technician, and custom home builder. He has security clearance and various licenses and certifications.

Pedagogy & Cognition

The document discusses research on how experts are developed rather than born with expertise. It summarizes findings from a summit on applying neuroscience and learning psychology to pedagogy. The summit addressed how long it takes to become an expert, what skills are needed, and how the learning process can be made more efficient through cognitive learning protocols, frameworks, and memory techniques. Contact information is provided for following up on the summit program.

Eta2006 Nona

1. The document presents a scaffolding material called "Protomnema" which aims to help non-English majors improve their vocabulary.

2. Protomnema uses a multi-sensory approach including visual, auditory, and kinesthetic elements. It incorporates tools and processes to engage different learning styles.

3. The components of Protomnema include tools-related and tools-free processes, which activate higher-order and lower-order thinking based on Bloom's Taxonomy. Protomnema presents vocabulary in a wholeistic manner.

La demanda ii

El documento proporciona información sobre la formulación de proyectos, incluyendo el análisis de la demanda, oferta y balance entre ambos, así como el análisis técnico, plan de implementación y costos del proyecto. Explica conceptos como horizonte de evaluación, población demandante potencial y efectiva, y ratios de uso para estimar la demanda de servicios. También incluye ejemplos y tablas para calcular la proyección de población, demanda efectiva con y sin proyecto.

Evaluation question 2

The document evaluates the effectiveness of combining a music video, digipak, and website for a band. It aims to create consistency across the products by using the same colored backgrounds, costumes, props, and font to easily establish a signature style and brand identity.

Film

This document provides a brief history of film from early inventions like the zoopraxiscope in 1867 to key moments and films through the 2000s. It covers the development of motion pictures in the 1890s, early narrative and epic films from 1902-1916, silent film classics of the 1920s, talkies and genres in the 1930s, technological advances and genres in the 1940s-1950s, international movements like Italian neo-realism and French New Wave in the 1940s-1950s, increasing social topics and violence in the 1960s-1970s, the rise of blockbusters, cult films and Asian cinema in the 1970s-2000s.

Real

Este documento contiene varios fragmentos cortos sobre viajes, actividades diarias, animales, arte, películas y temas cotidianos. Los fragmentos varían en longitud y tema, y no hay un hilo conductor claro que los una.

Designing Control Software and Graphical User Interfaces for ViSP Mechanisms

The document discusses software development for mechanisms in the Visible Spectro-Polarimeter (ViSP) instrument on the Daniel K. Inouye Solar Telescope. Four unique ViSP mechanisms require control software, including the slit station and grating station. The slit station software controls motion of a slit substation and fold mirror substation to select the desired slit width. The grating station software verifies and rotates diffraction gratings as needed. Significant progress was made in testing motor control via EtherCAT and developing GUIs for slit station and grating station motion control. Further work is needed to finalize the slit station software and develop the focus station software.

Widening Participation and Engagement through Enterprise

Session from the International Entrepreneurship Educators' Conference (IEEC) 2016

Enterprise offers opportunities for engaging widening participation students in HE. This workshop examined student-centred, authentic problem-based learning, whilst acknowledging the barriers WP students face in HE. Through a case study and interactive activity, we explored how enterprising projects can deliver both intended and unintended learning outcomes, allowing students to develop self-efficacy and become autonomous learners, whilst enhancing their sense of belonging within their institution. Delegates considered the application of our approach to their own practice.

A Theory for Motion Primitive Adaptation

This talk accompanies the paper Liu, F.; Southern, R.; Guo, S.; Yang, X.; Zhang, J. J.; , "Motion Adaptation With Motor Invariant Theory," Systems, Man, and Cybernetics, Part B: Cybernetics, IEEE Transactions on, 2013.

Ashhar cv 1 (2) 1

Ashhar PK is seeking a full-time position that offers challenge, increased benefits, and opportunities to help the company. He has 2 years of experience in sales and marketing, including as an Area Sales Manager and Marketing Executive. He has an MBA in Finance and HR from Bangalore University and skills in communication, organization, negotiation, and adapting to new environments.

Essence Of Local Knowledge

Presented by Blasius Sudarsono on March 24, 2010, Preserving and Sharing Culture through Digital Tools

(A Training on Web 2.0 for Local Knowledge) -- a United Board for Christian Higher Education in Asia (UBCHEA) initiative hosted at Duta Wacana Christian University, Yogyakarta, Indonesia

Los mexicas

El documento describe la organización social de los mexicas, incluyendo los diferentes grupos sociales como los tlatoanis, pipiltin, macehualtin y mayeques, pochtecas y tlanamacani, y tlacotin. También incluye ejercicios numéricos en notación mexica y preguntas de trivia sobre los aztecas, como el año en que partieron de Aztlán, el dios representado en el calendario azteca, y la ubicación actual del recinto sagrado mexica.

Micro Credit

The document outlines 10 indicators for assessing if a family has moved out of poverty:

1) The family lives in a house worth at least 25,000 taka or with a tin roof where each family member can sleep on a bed instead of the floor.

2) Family members drink purified water from tube wells, boiled water, or water purified with alum, arsenic free tablets, or pitcher filters.

3) All children over 6 attend or have completed primary school.

Linguistics

Linguistics is the study of human language. It allows us to communicate with others through language and establishes grammatical rules. There are several branches of linguistics:

Theoretical linguistics studies the scientific structure of language through grammar, syntax, morphology and semantics. Descriptive linguistics examines how language is used in society and how it changes over time. Applied linguistics applies linguistic theories to psychological, social, and anthropological contexts like child development. Comparative linguistics studies relationships between languages and investigates common ancestors.

Programming loop

In computer programming, a loop is a sequence of instruction s that is continually repeated until a certain condition is reached. Typically, a certain process is done, such as getting an item of data and changing it, and then some condition is checked such as whether a counter has reached a prescribed number.

Destacado (18)

Designing Control Software and Graphical User Interfaces for ViSP Mechanisms

Designing Control Software and Graphical User Interfaces for ViSP Mechanisms

Widening Participation and Engagement through Enterprise

Widening Participation and Engagement through Enterprise

Similar a Practica dirigida de contabilidad empresarial

Metodo de valoración de existencias-caso práctico

Trabajo acerca de los métodos de valoración de existencias, en ella se mencionan los tres métodos más usados como son el Método del Precio Promedio Ponderado (PMP), el Método FIFO(FIRST IN, FIRST OUT), y el Método de LIFO(LAST IN, FIRST OUT).

Fifo pmp

El documento proporciona información sobre los movimientos de inventario de varios productos en diferentes fechas para dos empresas. La empresa "Piratas S.A." controla el inventario de CD grabables, mientras que la empresa "Movilosa" controla teléfonos móviles. Se pide realizar las fichas de inventario para ambos productos usando los métodos FIFO y PMP.

Fifo pmp

El documento proporciona información sobre los movimientos de inventario de varios productos en diferentes fechas para dos empresas. La empresa "Piratas S.A." controla el inventario de CD grabables, mientras que la empresa "Movilosa" controla el inventario de teléfonos móviles. Se pide que se complete la ficha de almacén para cada producto usando los métodos FIFO y PMP.

Casos de Metodos de Inventarios.docx

Este documento presenta información sobre métodos de valuación de materiales e inventarios. Explica el método de primeras entradas, primeras salidas (PEPS) y el método promedio, incluyendo ejemplos numéricos para ilustrar cómo se aplican. También proporciona casos prácticos para llevar un registro de inventarios usando estos métodos.

Almacen2.ppt

Este documento describe diferentes métodos para valorizar existencias de almacén, incluyendo costo promedio, FIFO, LIFO y NIFO. Explica cómo calcular el costo promedio de tornillos usando cantidades y precios dados. También ilustra cómo aplicar los métodos FIFO y LIFO usando ejemplos numéricos de lapiceros y piezas. Finalmente, define el método NIFO como aquel donde las salidas se valorizan al costo de las próximas unidades que ingresarán.

Ejercicios de inventarios

Los 7 documentos presentan casos de inventarios para diferentes empresas, incluyendo información sobre saldos iniciales, compras, ventas, costos de productos y métodos de valuación de inventarios como PEPS, UEPS y promedio. Se pide calcular valores de inventario final, utilidad bruta y analizar cual método es más adecuado considerando factores como costo de mercadería vendida.

Tarea_Modulo_7_y_8_Contabiliad.docx (2).pdf

Este documento presenta información sobre tareas de contabilidad gerencial de los módulos 7 y 8. Incluye ejercicios sobre análisis de costo-volumen-utilidad, punto de equilibrio y estados de resultados usando costeo variable y absorción. También presenta un caso sobre una propuesta para cambiar la tecnología de producción y su impacto en los costos y márgenes.

Planeacion agregada

Este documento describe los conceptos y beneficios de la planeación agregada, que permite planificar la producción a mediano plazo de 3 meses a 1 año. La planeación agregada determina los niveles de fuerza laboral requeridos, tiempos de producción, inventarios, precios, costos e inversiones. También analiza cómo los cambios en los niveles de producción y fuerza laboral afectan costos e inventarios. Finalmente, presenta tres casos prácticos de cómo aplicar la planeación agregada para satisfacer la demanda proyectada y minimizar costos.

Metodos peps,promedioy uef

Este documento presenta los principales métodos de valuación de inventarios (costo promedio, PEPS, UEPS), explicando sus objetivos, características y registros contables a través de ejemplos numéricos. También cubre conceptos básicos de contabilidad como los postulados de devengación, consistencia y valuación contable. El objetivo general es proporcionar una guía didáctica sobre la valuación de inventarios para estudiantes de contabilidad.

Tema 6 los inventarios

Este documento presenta información sobre la valuación de inventarios, costo de mercaderías vendidas y utilidad bruta. Explica conceptos clave como existencias, sistemas de inventarios periódico y perpetuo, y métodos de valuación como identificación específica, PEPS, UEPS y promedio. Compara los diferentes métodos y cómo afectan el cálculo del costo de ventas e inventario final.

CASOS COSTOS - Bases de distribucion_enunciado

Este documento presenta cuatro casos de empresas que fabrican diferentes productos. Proporciona información detallada sobre los costos de producción, ventas y otros datos financieros de cada empresa. El objetivo es que el lector utilice los datos provistos para calcular los estados de costos de producción, costos de ventas y resultados para cada caso aplicando métodos de distribución de costos.

Solución ficha 1 pasada a word

Este documento presenta varias actividades de cálculo de porcentajes aplicados a precios de artículos, capitales e intereses bancarios. En la primera actividad se calculan los precios de varios artículos después de aplicar un descuento del 20% en julio. En la segunda actividad se calculan los nuevos precios después de aplicar un segundo descuento del 25% en agosto. Otras actividades calculan el IVA, el capital acumulado con intereses simples y compuestos anuales del 10%, y la evolución de sueldos según el IPC

Caso práctico nic2

El documento presenta un caso práctico sobre el método de promedio ponderado para valorizar inventarios. La empresa Importaciones y Exportaciones San Luis realizó varias compras y ventas de bidones de agua en abril y devolvió parcialmente una venta. El resumen muestra cómo la empresa debe registrar contablemente el reingreso de los bienes devueltos al inventario usando el mismo costo unitario original y emitir una nota de crédito por la devolución.

Sistemas de Inventario Permanentes

Este documento presenta información sobre diferentes métodos de evaluación de inventarios, incluyendo el método promedio ponderado, FIFO, LIFO, retail y de costos. Explica las características y cálculos de cada método, así como el tratamiento de devoluciones. El objetivo es que los estudiantes conozcan las utilidades de los métodos de evaluación de inventarios y puedan identificar los que se pueden utilizar en empresas comerciales.

PPT-S11-GESCALANTE-2023-02.pptx

El documento presenta un ejemplo de elaboración de presupuesto operativo para una empresa llamada Melcochita SAC durante un período de 3 meses. Incluye programas de ventas, producción, materia prima, mano de obra, y presupuestos de ventas, costos, gastos, cuentas por cobrar y pagar. El objetivo es que el estudiante aprenda a elaborar un presupuesto operativo completo para una empresa.

Contabilidad de costos

1) El documento describe el proceso contable para registrar los costos asociados con la producción de productos, incluyendo la adquisición de materias primas, mano de obra, gastos indirectos y el traspaso de productos terminados a inventario.

2) También explica el método de costos estándares y cómo se utiliza para comparar los costos reales con los estándares y detectar desviaciones.

3) El método de máximos y mínimos se describe como una forma de determinar los componentes fijos y variables de los costos.

Casos-Practicos-de-Costos.

El documento presenta cuatro casos prácticos de costos. El primer caso proporciona datos sobre ventas, inventarios iniciales y finales, costos de producción y otros gastos para calcular un estado de resultados. El segundo caso presenta costos de materiales, mano de obra y otros gastos para determinar el costo de fabricación. El tercer caso analiza los costos y estados financieros mensuales de una empresa textil. El cuarto caso proporciona datos sobre inventarios, compras, costos directos e indirectos para calcular diferentes estados de costos como el de producción

Apuntes Económico Financieros

Este documento presenta apuntes económico-financieros para personas sin experiencia en finanzas. Explica conceptos clave como crear valor constantemente, balance de situación, cuenta de resultados, punto de equilibrio y análisis financiero. Muestra ejemplos numéricos de cómo calcular estas herramientas y analizar el rendimiento de una empresa recién creada.

Practica maximización de beneficios (1).pptx

El documento presenta un análisis de costos y beneficios para una empresa productora de quesos. Se calculan métricas como costo total, marginal, promedio a diferentes niveles de producción. El resumen gráfico muestra que los beneficios se maximizan a un nivel de producción de 679.5 unidades, donde el ingreso marginal iguala el costo marginal.

Laboratorio 5 sistemas valorización existencias (1)

Este documento presenta varios ejercicios contables relacionados con el inventario y los métodos de valorización de salidas FIFO, LIFO y PPP. Se proporcionan datos sobre compras y ventas de mercaderías, y se pide determinar el valor del inventario final y contabilizar las operaciones usando diferentes métodos.

Similar a Practica dirigida de contabilidad empresarial (20)

Laboratorio 5 sistemas valorización existencias (1)

Laboratorio 5 sistemas valorización existencias (1)

Último

La Comisión europea informa sobre el progreso social en la UE.

Bruselas confirma que el progreso social varía notablemente entre las regiones de la Unión Europea, y que los países nórdicos tienen un desempeño consistentemente mejor que el resto de los Estados miembros.

BBSC® Impuesto Sustitutivo 2024 Ley de Emergencia

Antes de iniciar el contenido técnico de lo acontecido en materia tributaria estos últimos días de mayo; quisiera referirme a la importancia de una expresión tan sabia aplicable a tantas situaciones de la vida, y hoy, meritoria de considerar en el prefacio del presente análisis -

"no se extraña lo que nunca se ha tenido".

Con esta frase me quiero referir a las empresas que funcionan en las zonas de Iquique y Punta Arenas, acogidas a los beneficios de las zonas francas, y que, por ende, no pagan impuesto de primera categoría. En palabras técnicas estas empresas no mantienen saldos en sus registros SAC, y por ello, este nuevo Impuesto Sustitutivo, sin duda, es una tremenda y gran noticia.

Lo mismo se puede extender a las empresas que por haber aplicado beneficios de reinversión sumado a las ventajas transitorias de la menor tasa de primera categoría pagada; me refiero a las pymes en su mayoría. Han acumulado un monto de créditos menor en su registro SAC.

En estos casos, no es mucho lo que se tiene que perder.

Lo interesante, es que este ISRAI nace desde un pago efectivo de recursos, lo que exigirá a las empresas evaluar muy bien desde su posición financiera actual, y la planificación de esta, en un horizonte de corto plazo, considerar las alternativas que se disponen.

El 15 de mayo de 2024, el Congreso aprobó el proyecto de ley que “crea un Fondo de Emergencia Transitorio por incendios y establece otras medidas para la reconstrucción”, el cual se encuentra en las últimas etapas previo a su publicación y posterior entrada en vigencia.

Este proyecto tiene por objetivo establecer un marco institucional para organizar los esfuerzos públicos, con miras a solventar los gastos de reconstrucción y otras medidas de recuperación que se implementarán en la Región de Valparaíso a raíz de los incendios ocurridos en febrero de 2024.

Dentro del marco de “otras medidas de reconstrucción”, el proyecto crea un régimen opcional de impuesto sustitutivo de los impuestos finales (denominado también ISRAI), con distintas modalidades para sociedades bajo el régimen general de tributación (artículo 14 A de la ley sobre Impuesto a la Renta) y bajo el Régimen Pyme (artículo 14 D N° 3 de la ley sobre Impuesto a la Renta).

Para conocer detalles revisa nuestro artículo completo aquí BBSC® Impuesto Sustitutivo 2024.

Por Claudia Valdés Muñoz cvaldes@bbsc.cl +56981393599

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

Dotar de un instrumento para el conocimiento contable de los diferentes ajustes por inflacion que existen

creditohipotecario del bcrp linnk app02.pptx

Crédito hipotecario en aplicación del ámbito laboral.

Del bcrp

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros, son temas importantes para desarrollar en la ciudadanía capacidades que le permita identificar su capacidad de endeudamiento, los derechos y las obligaciones que adquiere al obtener un crédito y conocer cuáles son las formas de asegurar su inversión.

PMI sector servicios España mes de mayo 2024

Estudio PMI Sector Servicios

El Índice de Actividad Comercial del Sector Servicios subió de 56.2 registrado en abril a 56.9 en mayo, indicando el crecimiento más fuerte desde abril de 2023.

SEGUROS Y FIANZAS EN EL COMERCIO INTERNACIONAL

Descripción de los seguros y las fianzas utilizadas en el comercio internacional

Presentación sobre la Teoría Económica de John Maynard Keynes

Presentación sobre la Teoría Económica de John Maynard Keynes

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

Servicios digitales tratamiento y aspectos tributarios

Desafíos del Habeas Data y las nuevas tecnología enfoque comparado Colombia y...

El artículo aborda los desafíos del Habeas Data en el marco de las Nuevas Tecnologías de la Información y Comunicación (NTIC), comparando las legislaciones de Colombia y España. Desde la Declaración de los Derechos del Hombre en 1948 hasta la implementación del Reglamento General de Protección de Datos (GDPR) en Europa, la protección de la privacidad ha ganado importancia a nivel mundial. El objetivo principal del artículo es analizar cómo las legislaciones de Colombia y España abordan la protección de datos personales, comparando sus enfoques normativos y evaluando la eficacia de sus marcos legales en el contexto de la digitalización avanzada. Se hace uso de un enfoque mixto que combina análisis cualitativo detallado de documentos legales y cuantitativo descriptivo para comparar la prevalencia de ciertos principios en las normativas. Los hallazgos indican que España ha establecido un marco legal robusto y detallado desde 1978, alineándose con las directrices de la UE y el GDPR, mientras que Colombia, aunque ha progresado con leyes como la Ley 1581 de 2012, todavía podría beneficiarse de adoptar aspectos del régimen europeo para mejorar su protección de datos. Este análisis subraya la importancia de las reformas legales y políticas en la protección de datos, crucial para asegurar la privacidad en una sociedad digital y globalizada.

Palabras clave: Avances tecnológicos, Derecho en la era digital, Habeas Data, Marco jurídico y Protección de datos personales.

Último (20)

La Comisión europea informa sobre el progreso social en la UE.

La Comisión europea informa sobre el progreso social en la UE.

FERIAS INTERNACIONALES DEL ESTADO PLURINACIONAL BOLIVIA

FERIAS INTERNACIONALES DEL ESTADO PLURINACIONAL BOLIVIA

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros como parte de la educación financiera

Presentación sobre la Teoría Económica de John Maynard Keynes

Presentación sobre la Teoría Económica de John Maynard Keynes

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

Desafíos del Habeas Data y las nuevas tecnología enfoque comparado Colombia y...

Desafíos del Habeas Data y las nuevas tecnología enfoque comparado Colombia y...

Importancia-Seguridad-Social-en-Salud-y-Pensiones.pdf

Importancia-Seguridad-Social-en-Salud-y-Pensiones.pdf

Practica dirigida de contabilidad empresarial

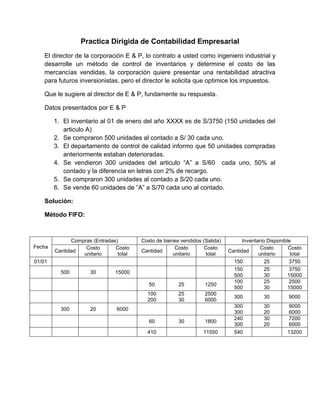

- 1. Practica Dirigida de Contabilidad Empresarial El director de la corporación E & P, lo contrato a usted como ingeniero industrial y desarrolle un método de control de inventarios y determine el costo de las mercancías vendidas, la corporación quiere presentar una rentabilidad atractiva para futuros inversionistas, pero el director le solicita que optimice los impuestos. Que le sugiere al director de E & P, fundamente su respuesta. Datos presentados por E & P 1. El inventario al 01 de enero del año XXXX es de S/3750 (150 unidades del articulo A) 2. Se compraron 500 unidades al contado a S/ 30 cada uno. 3. El departamento de control de calidad informo que 50 unidades compradas anteriormente estaban deterioradas. 4. Se vendieron 300 unidades del articulo “A” a S/60 cada uno, 50% al contado y la diferencia en letras con 2% de recargo. 5. Se compraron 300 unidades al contado a S/20 cada uno. 6. Se vende 60 unidades de “A” a S/70 cada uno al contado. Solución: Método FIFO: Fecha Compras (Entradas) Costo de bienes vendidos (Salida) Inventario Disponible Cantidad Costo unitario Costo total Cantidad Costo unitario Costo total Cantidad Costo unitario Costo total 01/01 150 25 3750 500 30 15000 150 500 25 30 3750 15000 50 25 1250 100 500 25 30 2500 15000 100 200 25 30 2500 6000 300 30 9000 300 20 6000 300 300 30 20 9000 6000 60 30 1800 240 300 30 20 7200 6000 410 11550 540 13200

- 2. Método LIFO: Fecha Compras (Entradas) Costo de bienes vendidos (Salida) Inventario Disponible Cantidad Costo unitario Costo total Cantidad Costo unitario Costo total Cantidad Costo unitario Costo total 01/01 150 25 3750 500 30 15000 150 500 25 30 3750 15000 50 30 1500 150 450 25 30 3750 13500 300 30 9000 150 150 25 30 3750 4500 300 20 6000 150 150 300 25 30 20 3750 4500 6000 60 20 1200 150 150 240 25 30 20 3750 4500 4800 410 11700 540 13050 Método Promedio Ponderado: Fecha Compras (Entradas) Costo de bienes vendidos (Salida) Inventario Disponible Cantidad Costo unitario Costo total Cantidad Costo unitario Costo total Cantidad Costo unitario Costo total 01/01 150 25 3750 500 30 15000 650 28.85 18750 50 28.85 1292 600 28.85 17310 300 28.85 8655 300 28.85 8655 300 20 6000 600 24.43 14655 60 24.43 1466 540 24.43 13192 410 11413 540 13192

- 3. Hallamos la Utilidad Neta: FIFO LIFO Promedio Ponderado Ingreso por Ventas 22200 22200 22200 -Costo de Ventas 11550 11700 11413 = Utilidad Neta 10650 10500 10787 El método LIFO me da el mayor costo de bienes vendidos y la menor utilidad neta, esto nos permitirá pagar el impuesto sobre ingresos más bajo.