Descargado 68 veces

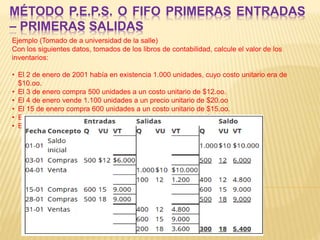

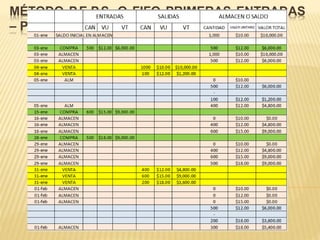

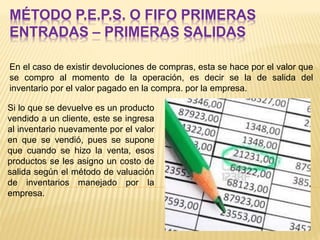

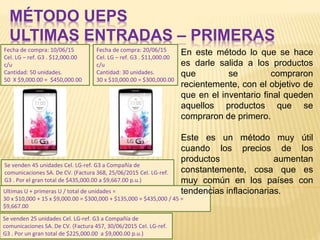

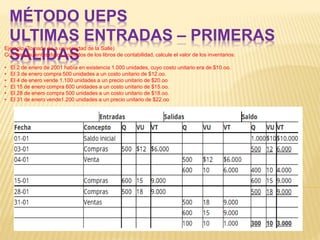

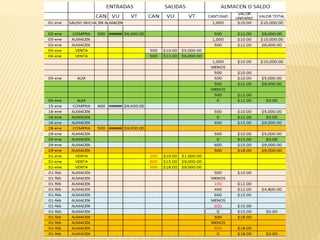

Este documento presenta información sobre diferentes métodos de evaluación de inventarios, incluyendo el método promedio ponderado, FIFO, LIFO, retail y de costos. Explica las características y cálculos de cada método, así como el tratamiento de devoluciones. El objetivo es que los estudiantes conozcan las utilidades de los métodos de evaluación de inventarios y puedan identificar los que se pueden utilizar en empresas comerciales.