Descargar como PDF, PPTX

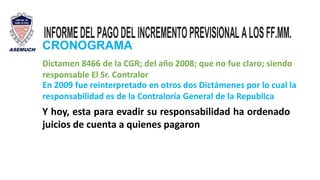

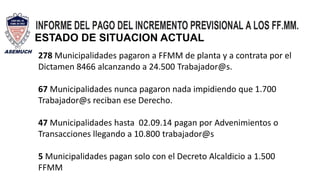

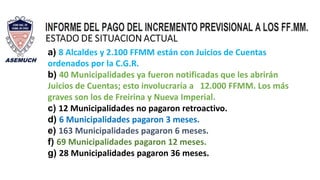

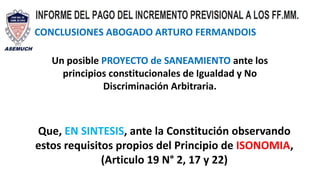

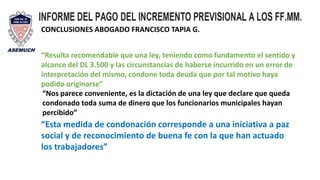

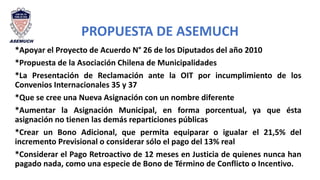

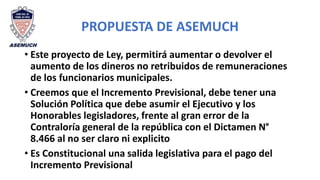

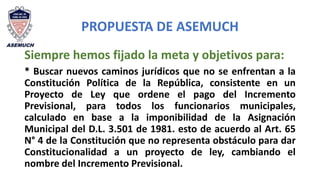

El documento presenta la propuesta de ASEMUCH para resolver el conflicto sobre el pago del incremento previsional a funcionarios municipales. Propone crear una nueva asignación o bono que permita igualar el 21,5% del incremento previsional de manera constitucional. También propone condonar las deudas por pagos excedentes y terminar procesos judiciales relacionados al tema.