Descargado 10 veces

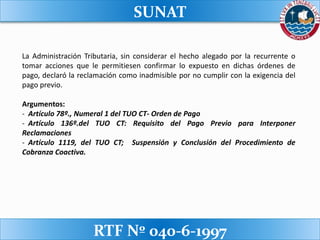

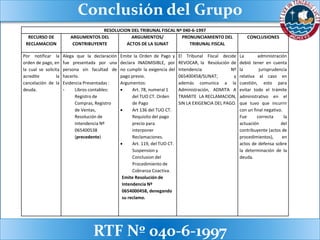

El Tribunal Fiscal revocó la resolución de la SUNAT que declaró inadmisible la reclamación del contribuyente por no pagar previamente. La SUNAT no consideró un caso precedente similar ni las pruebas presentadas por el contribuyente cuestionando la validez de las órdenes de pago. El Tribunal Fiscal falló a favor del contribuyente al determinar que la SUNAT debía haber admitido la reclamación sin exigir el pago previo.