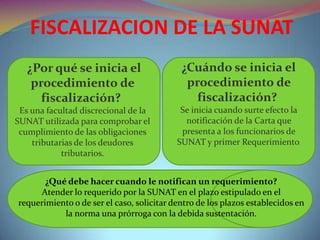

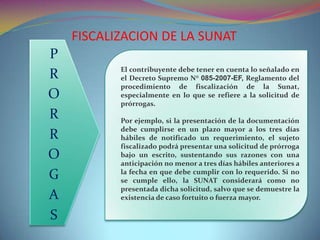

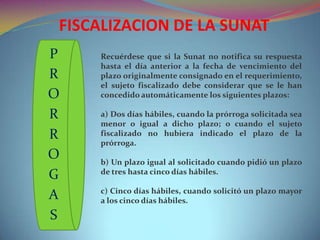

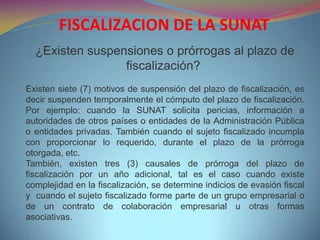

El documento resume los aspectos clave del procedimiento de fiscalización de la SUNAT. Explica que la SUNAT puede fiscalizar para verificar el cumplimiento de obligaciones tributarias basándose en normas legales. Durante el proceso, la SUNAT puede requerir documentación e información a los contribuyentes, quienes deben responder en el plazo establecido o solicitar una prórroga. El procedimiento concluye con resoluciones que pueden determinar deudas o multas.