Descargar como PDF, PPTX

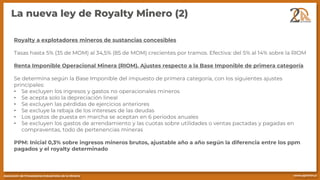

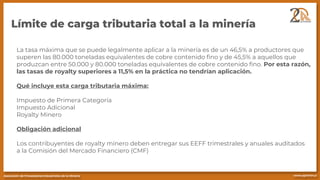

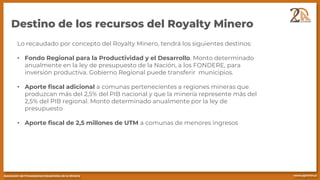

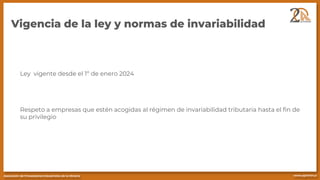

La presentación resume la nueva ley de royalty minero en Chile. Explica que la ley establece tasas de royalty variables entre 0,4% y 26% sobre la Rentabilidad Imponible Operacional Minera para empresas mineras, dependiendo de su producción de cobre. También incluye un límite máximo de carga tributaria del 46,5% para las empresas mineras más grandes. Los fondos recaudados se destinarán principalmente a proyectos de desarrollo regional e inversiones municipales en zonas mineras. La ley entrará en vigencia el 1 de enero de