Descargar para leer sin conexión

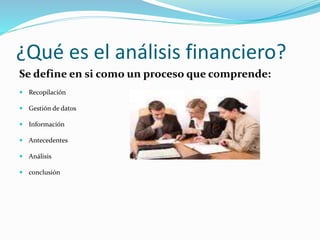

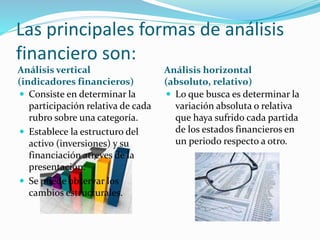

El análisis financiero permite estudiar y evaluar la situación financiera pasada y presente de una organización a través de la recopilación y análisis de datos financieros. Existen diferentes formas de análisis financiero como el análisis vertical, horizontal e indicadores financieros. La planeación financiera evalúa el futuro de una empresa para tomar decisiones sobre su rentabilidad, producción y desempeño. El análisis de costos es importante para determinar la rentabilidad de una empresa.