Descargar como PDF, PPTX

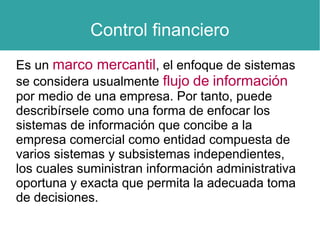

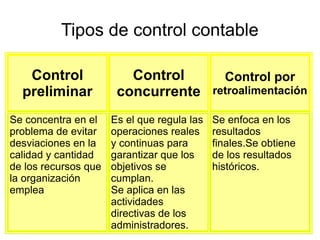

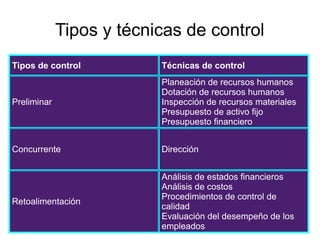

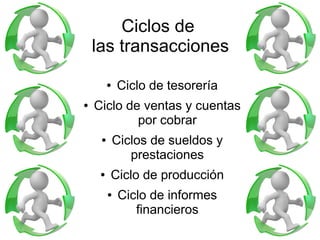

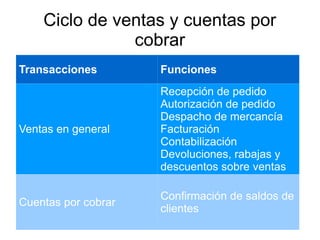

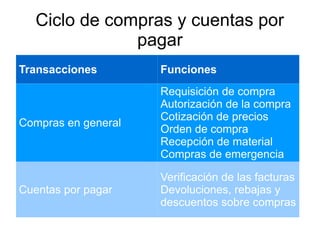

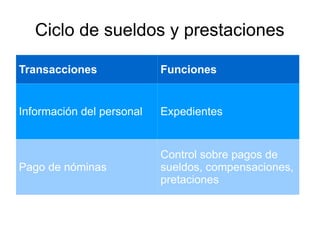

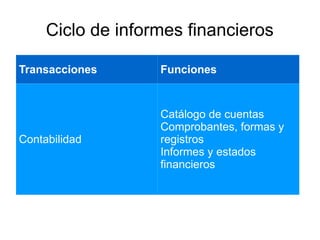

El documento habla sobre el control financiero en las empresas. Explica que el control financiero provee información oportuna y exacta a través de varios sistemas y subsistemas para permitir la toma de decisiones adecuada. También describe tres tipos de contabilidad - contabilidad financiera, de costos y administrativa - y tres tipos de control - preliminar, concurrente y por retroalimentación. Finalmente, detalla varios ciclos como el de tesorería, ventas, compras, sueldos, producción e informes financieros.

![Nic 27 28-31-inversiones[1]](https://cdn.slidesharecdn.com/ss_thumbnails/nic27-28-31inversiones1-101002202557-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)