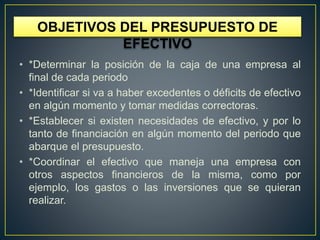

El presupuesto de efectivo es un pronóstico de las entradas y salidas de efectivo de una empresa en un periodo determinado. Muestra si habrá excedentes o déficit de efectivo y permite identificar necesidades de financiamiento. Un presupuesto de efectivo es útil para la administración financiera de una empresa ya que ayuda a prever pagos y cobros con anticipación y restringe gastos para evitar deudas.