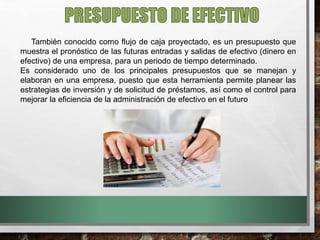

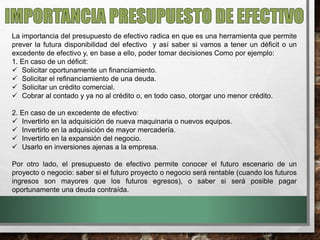

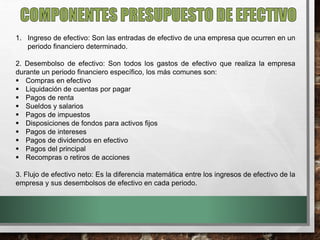

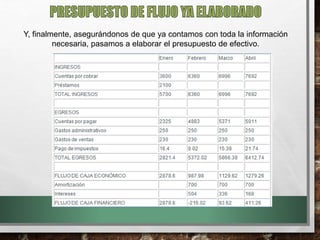

El presupuesto de efectivo proyecta las entradas y salidas de efectivo de una empresa para un período determinado. Muestra si habrá déficit o excedente de efectivo y permite tomar decisiones como solicitar financiamiento o invertir excedentes. Se elabora considerando ingresos, desembolsos, flujo neto de efectivo y saldo final proyectado.