Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Presupuestos

Similar a Presupuestos (20)

Más de Favio Meneses

Más de Favio Meneses (20)

Último

Último (20)

Presupuestos

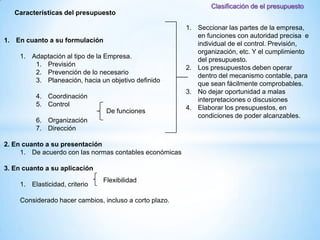

- 1. Clasificación de el presupuesto Características del presupuesto 1. Seccionar las partes de la empresa, en funciones con autoridad precisa e 1. En cuanto a su formulación individual de el control. Previsión, organización, etc. Y el cumplimiento 1. Adaptación al tipo de la Empresa. del presupuesto. 1. Previsión 2. Los presupuestos deben operar 2. Prevención de lo necesario dentro del mecanismo contable, para 3. Planeación, hacia un objetivo definido que sean fácilmente comprobables. 3. No dejar oportunidad a malas 4. Coordinación interpretaciones o discusiones 5. Control 4. Elaborar los presupuestos, en De funciones condiciones de poder alcanzables. 6. Organización 7. Dirección 2. En cuanto a su presentación 1. De acuerdo con las normas contables económicas 3. En cuanto a su aplicación Flexibilidad 1. Elasticidad, criterio Considerado hacer cambios, incluso a corto plazo.

- 2. Clasificación de el presupuesto POR LE TIPO DE EMPRESA. A) Públicos . B) Privados Son aquellos que realizan los Son los presupuestos que utilizan las Gobiernos, Estados, Empresas empresas particulares, como instrumento Descentralizadas, etc. Para controlar de su administración. las finanzas e diferentes dependencias. POR SU CONTENIDO A) Principales. B) Auxiliares. Estos presupuestos son una especie Son aquellos que muestran , en forma de resumen, en el que se presentan analítica, las operaciones estimadas por los elementos medulares, en todos los cada uno de los departamentos que presupuestos de la entidad. integran la organización de la Compañía.

- 3. Clasificación de el presupuesto POR SU FORMA A) Flexibles. B) Fijos. Estos presupuestos se consideran Son los presupuestos que permanecen anticipadamente, las variaciones que invariables, durante la vigencia del pudiesen ocurrir y permiten cierta periodo presupuestario, la razonable elasticidad, por posibles cambios o exactitud con que se han formado obliga fluctuaciones propias, lógicas , o a la institución aplicarlos en forma necesarias. inflexible. POR SU DURACIÓN La determinación del lapso que abarcan los presupuestos, dependerá del tipo de operaciones que realice la empresa. Y de la mayor o menor exactitud y detalle que se desee. A) Cortos. B) Largos. Los que abarcan un año o menos Los que se formulan para mas de un año.

- 4. Clasificación de el presupuesto POR LA TÉCNICA DE EVALUACIÓN A) Estimados. B) Estándar. Son los presupuestos que se formulan Son aquellos que por ser formulados sobre bases empíricas, sus cifras sobre bases científicas o casi científicas, numéricas, por ser determinadas de eliminan en un porcentaje muy elevado experiencias anteriores, representa tan las probabilidades de erros, por lo que solo la probabilidad mas o menos sus cifras, a diferencia de las anteriores, razonable, de que efectivamente representan los resultados que se deben suceda lo que esta planeado. obtener. POR SU REFLEJO EN LOS ESTADOS FINACIEROS A) De posición financiera. B) De resultados. Este tipo de presupuestos muestra la Que muestran las posibles utilidades o posición estática que tendría la perdidas a obtener en un periodo futuro. empresa en el futuro, en caso de que se cumplieran las predicciones. Se C) De costos. presenta por medio de lo que se Se preparan como base, los principios conoce como posición financiera. establecidos en los pronósticos de (balance general) presupuestada. ventas, y reflejan, a un periodo futuro, las erogaciones que se hayan de efectuar por costo total o cualquiera de

- 5. Clasificación de el presupuesto POR LAS FINALIDADES QUE PRETENDE A) De promoción. B) De aplicación. Se presentan en forma de proyecto financiero y Normalmente se elaboran para solicitud de créditos, de expansión; para su elaboración es necesario constituyen pronósticos generales sobre la estimar los ingresos y egresos que se hayan de distribución de los recursos con que se cuenta, o se efectuarse en el periodo presupuestal. habrá de contar la empresa según lo proyectado. C) De fusión. D) Por áreas y niveles de responsabilidad. Se emplean para determinar anticipadamente, Cuando se desea cuantificar la responsabilidad de las operaciones que se hayan de resultar de una los encargados de las áreas y niveles, en que se conjunciones de entidades o compañías filiales. divide una organización. E) Por programas. F) Base cero. Este tipo de presupuestos es preparado Es el que se realiza sin tomar en cuanta las normalmente, por dependencias experiencias habidas. Este presupuesto es útil ante gubernamentales, descentralizadas, patronatos, la desmedida y continua elevación de los precios. instituciones, etc. Sus cifras expresan el gasto en relación con los objetivos que se persigue. G) tradicional. Es el clásico y normal que generalmente s utiliza, especialmente en la iniciativa privada.

- 6. Clasificación de el presupuesto DE TRABAJO Es el presupuesto común, utilizado por cualquiera entidad. Su desarrollo ocurre normalmente en las etapas puras: a) Presupuesto parciales. Se elaboran en forma analítica, mostrando las operaciones estimadas A) Previsión por cada departamento. Con base en ellos, se desarrollan los: B) Planeación C) Formulación. b) Presupuestos previos. Son los que constituyen la fase anterior a la elaboración definitiva, sujetos a estudios y a la Aprobación. D) Aprobación. La formulación previa esta sujeta a estudio, lo cual gemelamente da lugar a ajustes, de quienes afinan los presupuestos anteriores para desembocar en el: E) Presupuesto definitivo. Es aquel que finalmente se va a ejercer, coordinar y controlar en el período al cual se refiere, la experiencia obtenida con este tipo de presupuestos, dará lugar a la elaboración de: F) Presupuestos maestros o tipo. Con estos presupuestos se ahorra tiempo, dinero y esfuerzo, ya que solo se hacen o se ajustan lo que tengan variación substancial, pero deben ser revisados continuamente.