Descargar como PDF, PPTX

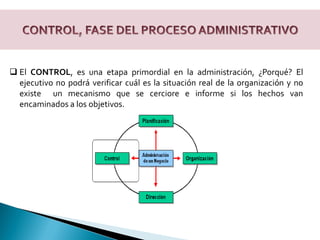

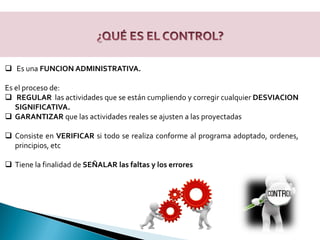

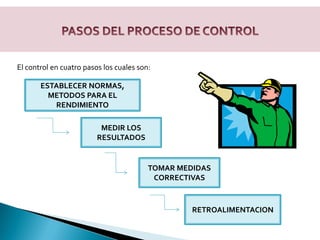

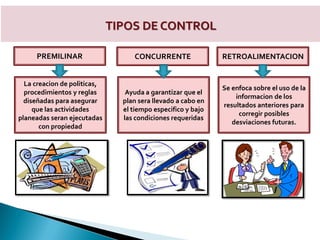

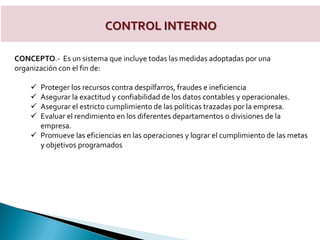

El documento habla sobre el control como una función administrativa clave. Explica que el control permite verificar que las actividades de la organización se ajustan a los planes y objetivos, y corregir desviaciones. También describe principios, tipos y técnicas de control, así como fallas potenciales en el proceso de control. Por último, brinda detalles sobre planes operativos y control interno administrativo.