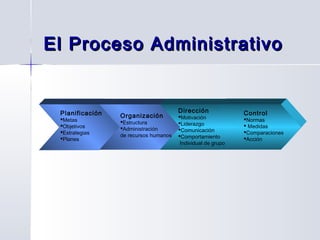

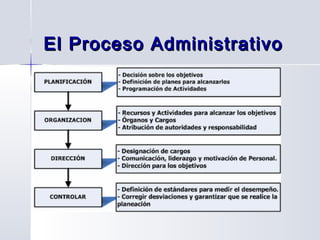

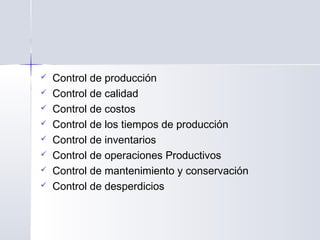

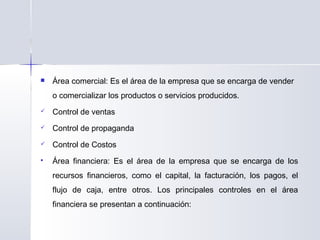

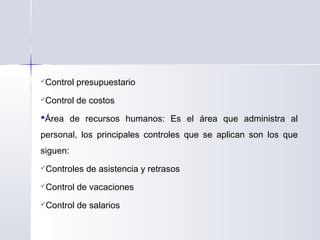

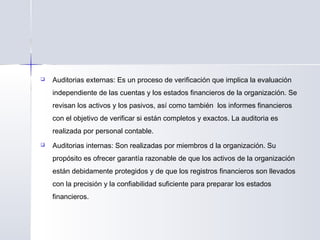

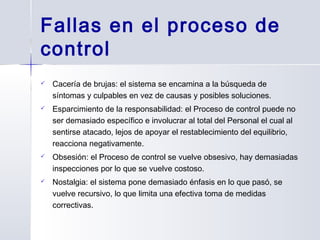

El documento habla sobre el proceso de control en las organizaciones. Explica que el control permite corregir desviaciones a través de indicadores para lograr los objetivos organizacionales. Describe los diferentes tipos de control como preliminar, concurrente y de retroalimentación. También cubre las áreas de control como producción, comercialización, finanzas y recursos humanos, así como técnicas de control como contabilidad, auditoría y presupuestos.