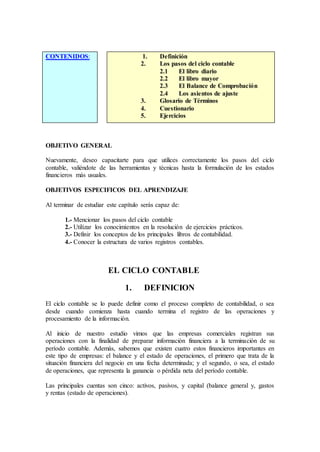

Este documento describe los pasos del ciclo contable, incluyendo el registro de transacciones en el libro diario y mayor, el balance de comprobación, ajustes, asientos de cierre y la preparación de estados financieros. Explica cada paso del proceso contable y define términos como libros diario y mayor, así como la hoja de trabajo utilizada para preparar los estados financieros.