El documento analiza el punto de equilibrio de varias empresas. En la primera sección, analiza el punto de equilibrio de una empresa llamada Williams Products que produce una nueva línea de productos. Calcula que el punto de equilibrio se alcanzaría con la venta de 5,000 unidades si el precio es de $18 por unidad. En la segunda sección, calcula el punto de equilibrio de Jennings Company y analiza dos opciones para aumentar las ventas o reducir costos. En las siguientes secciones calcula puntos de equilibrio y toma decisiones sobre la rentabilidad de

![GESTIÓN DE OPERACIONES

Tamara Reyes Loor

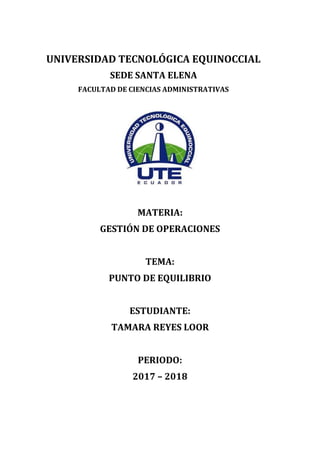

2. Un producto de Jennings Company se ha vendido en volúmenes razonables,

pero su contribución a las utilidades ha sido decepcionante. El año pasado

se produjeron y vendieron 17,500 unidades. El precio de venta es de $22 por

unidad, c es $18 y F es $80,000.

a. ¿Cuál es la cantidad en la que este producto alcanza el punto de equilibrio?

Use los métodos gráfico y algebraico para obtener la respuesta.

CVuP

CF

Qeq

00.1800.22

000,80

eqQ

unidadesQeq 20000

b. Jennings está considerando la forma de estimular los volúmenes de ventas o

reducir los costos variables. La gerencia cree que podrá incrementar las

ventas en 30% o que logrará reducir c a 85% de su nivel actual. ¡Qué

alternativa producirá mayores contribuciones a las utilidades, suponiendo

que la implementación de una u otra cuesta lo mismo? (Sugerencia: calcule

las utilidades que reportarían ambas alternativas y escoja la que produzca

ganancias más altas).

b1)

unidadesQ

Q

Q

b

b

b

750,22

250,5500,17

%30500,17

1

1

1

)())(( CVCFQPU

)]750,22)(00.18(000,80[)750,22)(00.22( U

000,11$U

b1)

30.15$

70.200.10

%1500.18

2

2

2

b

b

b

c

c

c

)())(( CVCFQPU

)]500,17)(30.15(000,80[)500,17)(00.22( U

250,37$U](https://image.slidesharecdn.com/tarea1-puntodeequilibrio-171212052409/85/Punto-de-equilibrio-3-320.jpg)

![GESTIÓN DE OPERACIONES

Tamara Reyes Loor

𝑝 = $19.95

5. Gabriel Manufacturing tiene que implementar un proceso manufacturero

para reducir la cantidad de residuos tóxicos. Ha identificado dos procesos

que producen el mismo nivel de reducción de dichos residuos. El primero

implicaría recurrir en $300,000 en costos fijos y $600 por unidad en costos

variables. El segundo tendría costos fijos de $120,000 y costos variables de

$900 por unidad.

a. ¿Cuál es la cantidad de equilibrio más allá de la cual el primer proceso

resultaría más atractivo?

AB

BA

eq

CVuCVu

CFCF

Q

600$900$

000,120$600,300$

eqQ

600eqQ

b. ¿Cuál sería la diferencia en términos de costo total si la cantidad producida

fuera de 800 unidades?

)])(([)])(([ QCVuCFQCVuCFCT AABB

)]800)(600($000,300[$)]800)(900($000,120[$ CT

]000,780[$]000,840[$ CT

000,60$CT

6. Se está considerando la posibilidad de modernizar un servicio de envío de

recortes de noticias. En lugar de recortar y fotocopiar manualmente los

artículos de interés y enviárselos por correo a los clientes, los empleados

introducen electrónicamente en una base de datos dichos artículos,

tomados de las publicaciones de mayor circulación. En cada nueva edición

se buscan ciertas palabras clave, como el nombre de la compañía de un

cliente, los nombres de sus competidores, el tipo de empresa y los productos,

servicios y funcionarios de la misma. Cada vez que se localiza cualquiera de

esto datos, se notifica de inmediato a los clientes afectados por medio una

red en línea. Si el artículo resulta de interés se transmite electrónicamente,

de modo que el cliente a menudo recibe el texto antes que la publicación

llegue a las calles, lo cual le da tiempo para preparar sus comentarios para

las entrevistas de seguimiento. El proceso manual tiene costos fijos de

$400,000 al año y costos variables de $6.20 por cada recorte enviado por

correo. El precio que se cobra al cliente es de $8.00 por recorte. El proceso

computarizado tiene costos fijos de $1,300,000 al año y costos variables de

$2.25 por artículo transmitido electrónicamente al cliente.](https://image.slidesharecdn.com/tarea1-puntodeequilibrio-171212052409/85/Punto-de-equilibrio-5-320.jpg)