Análisis de punto de equilibrio y estados de resultados para evento estudiantil

•Descargar como DOCX, PDF•

0 recomendaciones•2,693 vistas

La señorita Chío planea vender dulces en Zacatecas. Calcula el punto de equilibrio para vender 100 dulces a $5 cada uno con un costo de $3 por dulce. También calcula cuántos dulces debe vender para obtener $800 de utilidad y el 20% de las ventas como ganancia.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Análisis de punto de equilibrio y estados de resultados para evento estudiantil

Similar a Análisis de punto de equilibrio y estados de resultados para evento estudiantil (20)

Más de Juan Anaya

Más de Juan Anaya (20)

Último

Último (20)

Análisis de punto de equilibrio y estados de resultados para evento estudiantil

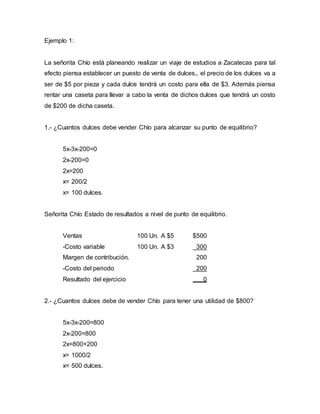

- 1. Ejemplo 1: La señorita Chío está planeando realizar un viaje de estudios a Zacatecas para tal efecto piensa establecer un puesto de venta de dulces., el precio de los dulces va a ser de $5 por pieza y cada dulce tendrá un costo para ella de $3. Además piensa rentar una caseta para llevar a cabo la venta de dichos dulces que tendrá un costo de $200 de dicha caseta. 1.- ¿Cuantos dulces debe vender Chío para alcanzar su punto de equilibrio? 5x-3x-200=0 2x-200=0 2x=200 x= 200/2 x= 100 dulces. Señorita Chío Estado de resultados a nivel de punto de equilibrio. Ventas 100 Un. A $5 $500 -Costo variable 100 Un. A $3 300 Margen de contribución. 200 -Costo del periodo 200 Resultado del ejercicio 0 2.- ¿Cuantos dulces debe de vender Chío para tener una utilidad de $800? 5x-3x-200=800 2x-200=800 2x=800+200 x= 1000/2 x= 500 dulces.

- 2. Señorita Chío Estado de resultados. Ventas 500 Un. A $5 $2,500 -Costo variable 500 Un. A $3 1,500 Margen de contribución. 1,000 -Costo del periodo 200 Resultado del ejercicio 800 3.- ¿Cuantos dulces tiene que vender para obtener una ganancia igual a 20% de la venta? 5x-3x-200= (5x) (0.20) 5x-3x -200=x 5x-3x -x=200 x= 200 x= 200 dulces. Señorita Chío Estado de resultados. Ventas 200 Un. A $5 $1,000 -Costo variable 200 Un. A $3 600 Margen de contribución. 400 -Costo del periodo 200 Resultado del ejercicio 200 4.- ¿Cuantas unidades tiene que vender para alcanzar una utilidad de $500 después de pagar un impuesto de 20%?

- 3. 5x-3x-200=500/1-0.20 2x-200=500/0.80 2x=625+200 x= 825/2 x= 412.5 dulces. Ejercicio 2: Instrucciones: resuelva correctamente el siguiente problema. El año pasado la compañía Industrias del sur vendió 20,000 unidades de su producto a $20.- cada uno. La manufactura y venta del producto requirió de $100,000 de costos fijos de producción y de $20,000.- de gastos fijos de venta y administración. Los costos y gastos variables del año pasado, por unidad fueron: Materiales $8.- Mano de obra (pagada a destajo) 3.- Gastos variables de fabricación 0.60.- Gastos de venta y administración variables. 0.40.- Ha aparecido en el mercado un nuevo producto que reducirá el costo del material que se requiere para la producción del artículo en un 50% si sustituye al que actualmente utiliza. Tal sustitución no afectara para nada la calidad del producto, y si permitirá elegir el precio de venta del producto. 1. La compañía puede mantener el mismo precio unitario de venta, vender la misma cantidad de unidades y obtener $4.- de utilidades adicionales como resultado de la sustitución.

- 4. 2. O bien, puede reducir el precio de venta por unidad en $4, que corresponde a los ahorros en materiales y, como consecuencia de tal reducción, aumentar en un 60% el número de unidades vendidas. Si se elige esta segunda alternativa los gastos de fabricación fijos y los gastos fijos de venta y administración permanecerán constantes, en tanto que los demás costos y gastos habrán de fluctuar proporcionalmente con el volumen. Se pide: 1. Calcule el punto de equilibrio para cada una de las alternativas. 2. Elabore un estado de resultados comparativo que muestre las ventas, el total de costos fijos, el total de costos y gastos variables, la utilidad de operación, el ISR (tasa 30%) y la utilidad neta para cada alternativa. Solución: 20x-12x-120,000=0 8x-120,000=0 8x=120,000 x= 120,000/8 x= 15,000 Ventas 15,000 Un. A $20 $300,000 -Costo variable 15,000 Un. A $12 180,000 Margen de contribución. 120,000 -Costo del periodo 120,000 Resultado del ejercicio 0

- 5. Solución 1.- Para la alternativa 1 20x-8x-120,000=0 12x-120,000=0 12x=120,000 x= 120,000/12 x= 12,000 Ventas 10,000 Un. A $20 $200,000 -Costo variable 10,000 Un. A $8 80,000 Margen de contribución. 120,000 -Costo del periodo 120,000 Resultado del ejercicio 0 Solución 1.- Para la alternativa 2 16x-8x-120,000=0 8x-120,000=0 8x=120,000 x= 120,000/8 x= 15,000 Ventas 15,000 Un. A $16 $240,000 -Costo variable 15,000 Un. A $8 120,000 Margen de contribución. 120,000 -Costo del periodo 120,000 Resultado del ejercicio 0

- 6. Solución 2.- Para la alternativa 1: Ventas 20,000 Un. A $20 $400,000 -Costo variable 20,000 Un. A $8 160,000 Margen de contribución. 240,000 -Costo del periodo 120,000 Utilidad antes del ISR 120,000 -ISR (30%) 36,000 Utilidad neta 84,000 Solución 2.- Para la alternativa 2: Ventas 32,000 Un. A $16 $512,000 -Costo variable 32,000 Un. A $8 256,000 Margen de contribución. 160,000 -Costo del periodo 120,000 Utilidad antes del ISR 136,000 -ISR (30%) 40,800 Utilidad neta 95,200 Estado de resultados comparativo: Ventas 20,000 Un. A $20 $400,000 -Costo variable 20,000 Un. A $12 240,000 Margen de contribución. 160,000 -Costo del periodo 120,000 Utilidad antes del ISR 40,000 -ISR (30%) 12,000 Utilidad neta 28,000

- 7. Ejercicio 3: La compañía Vimsa obtuvo una pérdida de $1,000 el año pasado derivada de la venta de 2,000 unidades de su producto “X” como lo revela el siguiente estado de resultados: Compañía Vimsa Estado de resultados por el año que termina el 31/12/09 Ventas menos: Costos fijos variables pérdida neta $26,000.- 75,000.- $100,000 101,000.- (1,000.-) La compañía ha descubierto que si instala una maquina nueva podría ahorrarse lo suficiente en mano de obra y en material, como para reducir los costos variables de producción del artículo “X” en un 20%, sin embargo, la nueva máquina habrá de aumentar los costos fijos en $2,400.- anuales. Se pide: 1. Calcule cual era el punto de equilibrio para el producto “X” el año pasado, expresando el resultado en pesos y unidades. 2. Calcule el nuevo punto de equilibrio si se instala la maquina nueva, en pesos y unidades. 3. Elabore un estado de resultados que refleje las operaciones esperadas: si se instala la nueva máquina, si no existe cambio en el precio del producto “X” y si prevalece el mimo nivel de ventas del año pasado. Suponga una tasa de ISR del 20%

- 8. 4. Calcule el nivel de ventas requerido para obtener una utilidad deseada después de impuestos de $10,000.- después de haber instalado la máquina, sin que haya cambio en el precio de venta del producto “X”. elabore un estado de resultados que muestre los rendimientos a este nivel de ventas. Solución 1: 50x-37.5x-26, 000=0 12.5x-26, 000=0 12.5x=26,000 x= 26,000/37.5 x= 2,080 Ventas 2,080 Un. A $50 $104,000 -Costo variable 2,080 Un. A $37.5 78,000 Margen de contribución. 26,000 -Costo del periodo 26,000 Resultado del ejercicio 0 Solución 2: 50x-30x-28,400=0 20x-28,400=0 20x=28,400 x= 28,400/30 x= 1,420

- 9. Ventas 1,420 Un. A $50 $71,000 -Costo variable 1,420 Un. A $30 42,600 Margen de contribución. 28,400 -Costo del periodo 28,400 Resultado del ejercicio 0 Solución 3: Ventas 2,000 Un. A $50 $100,000 -Costo variable 2,000 Un. A $30 60,000 Margen de contribución. 40,000 -Costo del periodo 28,400 Utilidad antes del ISR 11,600 -ISR (30%) 2,320 Utilidad neta 9,280 Solución 4: 50x-30x-28,400=10,000 20x-28,400=10,000 20x=10,000+28,400 x= 38,400/20 x= 1,920

- 10. Ventas 1,920 Un. A $50 $96,000 -Costo variable 1,920 Un. A $37.5 57,600 Margen de contribución. 38,400 -Costo del periodo 28,400 Resultado del ejercicio 10,000 Problema 3: El grupo de costos empresariales del área de Ingeniería en Informática está planeando llevar a cabo una cena-baile para festejar el fin de curso el próximo 8 de diciembre. El grupo decidió integrar un comité que esta precedido por la señorita Sandra, y ella encontró que hay dos posibles sitios para llevar a cabo el evento: 1. El club Libanes que tiene una renta de $2,000.- más un cargo de $80 por persona por el servicio de meseros, bebidas y bocadillos. 2. El salón Astorga que tiene una renta de $6,600.- en este caso el grupo de costos empresariales tiene que contratar a un restaurantero para alimentos, el servicio de bebidas y bocadillos a razón $60 por persona. El grupo tiene un presupuesto de $3,500 para administración y mercadotecnia (publicidad), el grupo musical “Ave Libre” cobrara $2,500.- por amenizar la velada. Los boletos para este magno evento tendrán un costo de $120. Todas las bebidas que se sirvan y los premios que se rifen se ven obtenidos por donación. Se pide: 1. Calcule el punto de equilibrio para cada sitio en términos de boletos vendidos. Compruebe los resultados. 2. Calcular el resultado de operación para la fiesta si asisten a) 150 personas b) 300 personas

- 11. 3. ¿A qué nivel de boletos vendidos tendrán ambos sitios el mismo resultado de operación? Solución 1: Para Libanes: 120x-80x-8000=0 40x-8,000=0 x= 8,000/40 x=200 Ventas 200 Un. A $120 $24,000 -Costo variable 200 Un. A $80 16,000 Margen de contribución. 8,000 -Costo del periodo 8,000 Resultado del ejercicio 0 Para Astorga: 120x-60x-12,600=0 60x-12,600=0 x= 12,600/60 x=210 Ventas 210 Un. A $120 $25,200 -Costo variable 210 Un. A $80 12,600 Margen de contribución. 12,600 -Costo del periodo 12,600 Resultado del ejercicio 0

- 12. Solución 2: Libanes Para 150 personas Ventas 150 Un. A $120 $18,000 -Costo variable 150 Un. A $80 12,000 Margen de contribución. 6,000 -Costo del periodo 8,000 Resultado del ejercicio 2,000 Para 300 personas Ventas 300 Un. A $120 $36,000 -Costo variable 300 Un. A $80 24,000 Margen de contribución. 12,000 -Costo del periodo 8,000 Resultado del ejercicio 4,000 Astorga Para Libanes 150 personas Ventas 150 Un. A $120 $18,000 -Costo variable 150 Un. A $60 9,000 Margen de contribución. 9,000 -Costo del periodo 12,600 Resultado del ejercicio 3,600

- 13. Para 300 personas Ventas 300 Un. A $120 $36,000 -Costo variable 300 Un. A $60 18,000 Margen de contribución. 18,000 -Costo del periodo 12,600 Resultado del ejercicio 5,400 Solución 3: 120x-80x-8,000 = 120x-60x-12,600 40x-8,000 = 60x-12,000 40x-60x = -12,000 + 8,0000 20x= -4,600 x= -4,600 / 20 x= 230 Libanes Ventas 230 Un. A $120 $27,600 -Costo variable 230 Un. A $80 18,400 Margen de contribución. 9,200 -Costo del periodo 8,000 Resultado del ejercicio 1,200 Astorga Ventas 230 Un. A $120 $27,600 -Costo variable 230 Un. A $60 13,800 Margen de contribución. 13,800 -Costo del periodo 12,600 Resultado del ejercicio 1,200