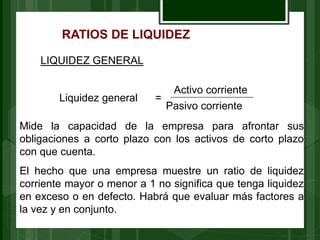

El documento analiza diferentes ratios financieros y económicos para evaluar aspectos como la liquidez, gestión, solvencia y rentabilidad de una empresa. Explica ratios de liquidez como la liquidez general, prueba ácida y defensiva. También cubre ratios de gestión como la rotación de cuentas por cobrar, pagar e inventarios. Finalmente, introduce ratios de solvencia como el leverage y endeudamiento total y ratios de rentabilidad.