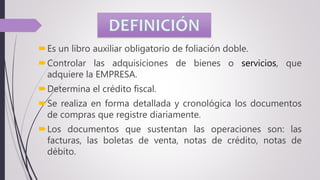

El documento describe el Registro de Compras, un libro contable obligatorio para empresas peruanas. Debe registrar de manera detallada y cronológica todos los documentos de compra como facturas y boletas. El registro debe incluir la fecha, proveedor, monto e impuestos pagados. Es necesario para determinar el crédito fiscal de una empresa y cumplir con las leyes tributarias peruanas.