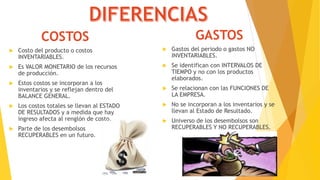

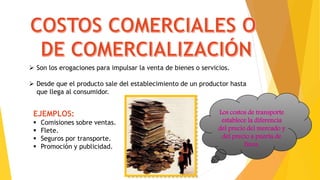

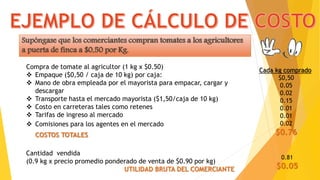

El documento presenta información sobre los conceptos de costos e inventariables y gastos no inventariables. Explica que los costos se incorporan a los inventarios y se reflejan en el balance general, mientras que los gastos solo se llevan al estado de resultados. También proporciona ejemplos de costos de transporte y comercialización de productos agrícolas, así como un caso práctico para calcular los costos y la utilidad bruta de un comerciante de tomates.