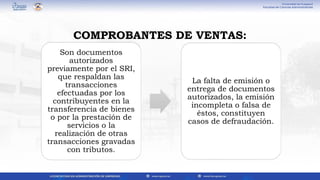

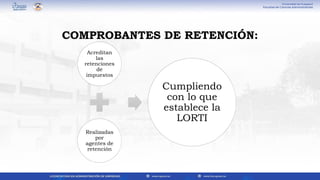

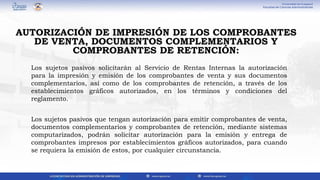

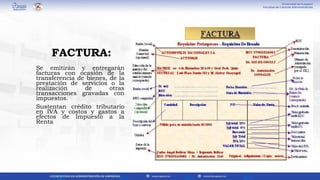

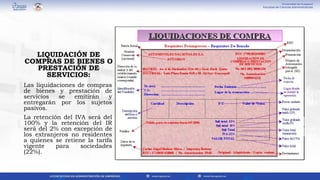

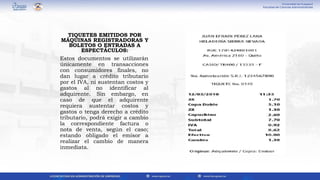

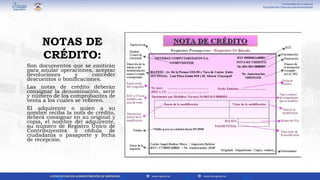

Este documento presenta la información sobre el impuesto a la renta y la retención en la fuente que será cubierta durante la primera semana de la unidad 3 del curso de Derecho Mercantil y Tributario. Incluye detalles sobre los diferentes tipos de comprobantes de venta, documentos complementarios y requisitos para su emisión. También explica los casos en los que se emiten liquidaciones de compras de bienes y servicios.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)