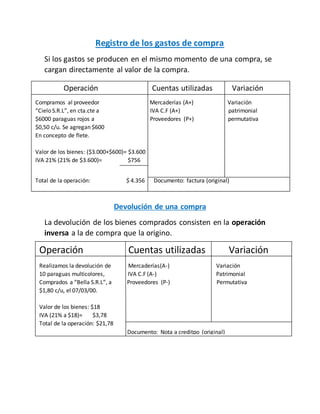

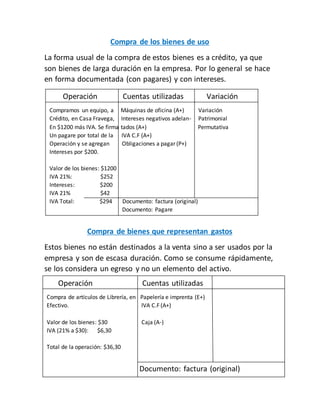

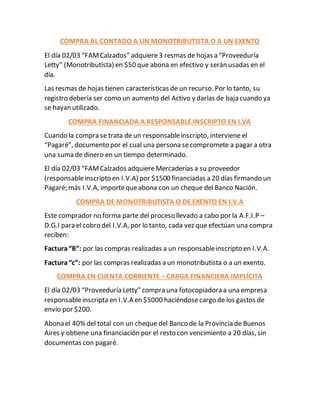

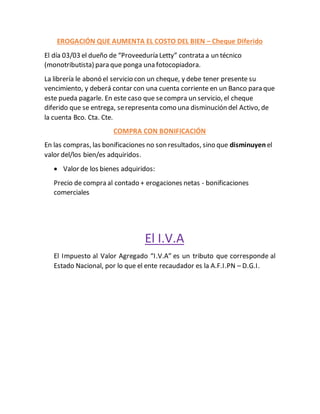

Este documento describe diferentes tipos de compras realizadas por empresas y cómo registrarlas contablemente. Incluye compras al contado y a crédito de bienes para revender, bienes de uso, servicios y compras con financiación, bonificaciones o pagos diferidos. Explica que las compras deben registrarse aumentando el activo y las cuentas por pagar, y el IVA como un gasto, variando el patrimonio.

![El libro de_compra_y_venta[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ellibrodecomprayventa1-101206121950-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)