Descargado 31 veces

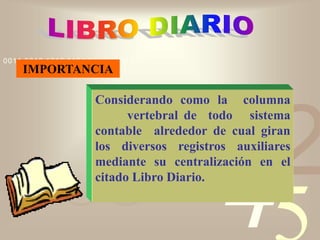

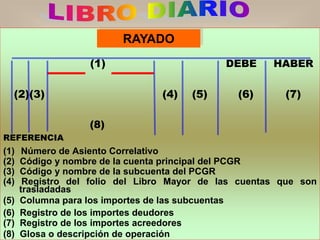

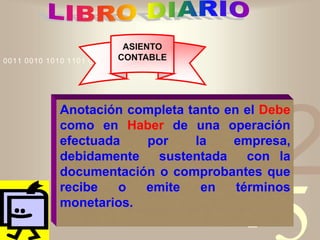

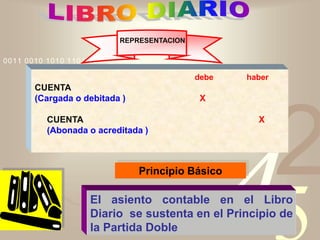

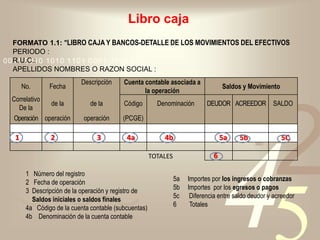

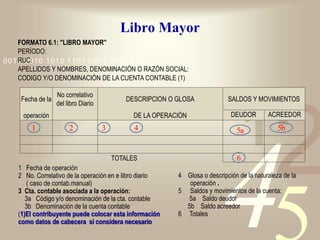

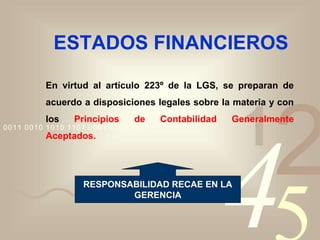

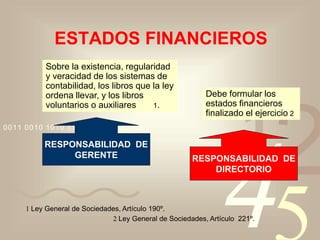

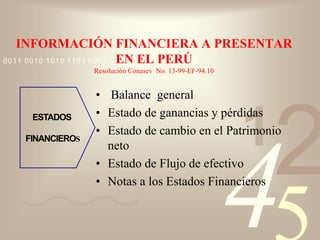

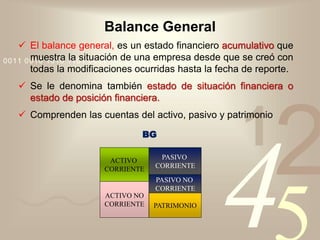

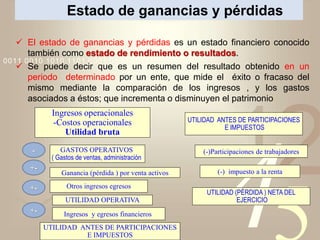

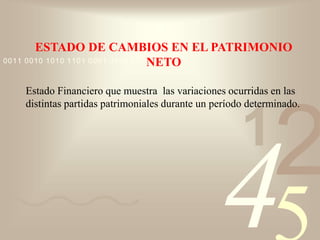

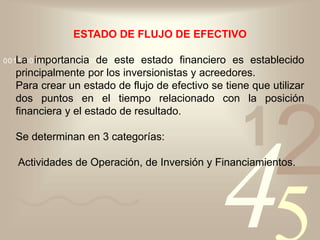

Este documento proporciona información sobre varios libros y estados financieros contables. Explica que el Libro Diario es el libro principal que registra todas las operaciones de una empresa de manera cronológica usando el principio de partida doble. También cubre el Libro Mayor, Libro Caja, y los principales estados financieros como el Balance General, Estado de Ganancias y Pérdidas, y Estado de Flujo de Efectivo.

![Seminario Plancontable Niifs[1]](https://cdn.slidesharecdn.com/ss_thumbnails/seminarioplancontableniifs1-1224371893394993-9-thumbnail.jpg?width=640&height=640&fit=bounds)

![Plan unico de_cuentas [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/planunicodecuentasautoguardado-110604092045-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)