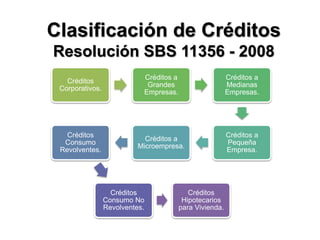

Este documento clasifica los diferentes tipos de créditos y categoriza a los deudores según su cumplimiento de pagos. Define las categorías de normal, con problemas potenciales, deficiente, dudoso y pérdida. Explica que los deudores serán alineados internamente y externamente según su riesgo crediticio y deudas con otras entidades. También establece los requerimientos mínimos de información para el seguimiento de créditos.

![Ses 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ses11-100915201227-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)