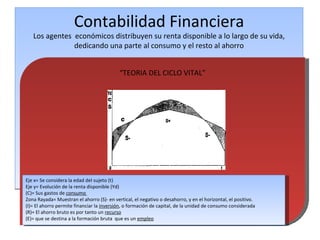

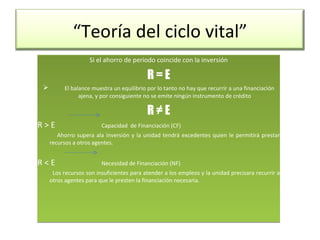

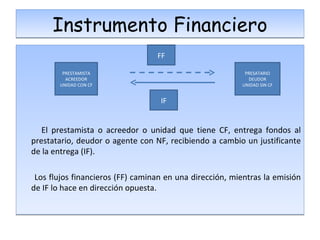

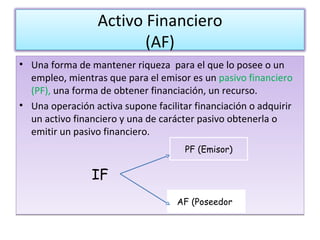

Este documento describe los conceptos clave del sistema financiero, incluyendo el sector real, el sector financiero, los instrumentos de crédito y las operaciones financieras. Explica la teoría del ciclo vital y cómo los agentes económicos distribuyen su renta entre el consumo y el ahorro a lo largo de su vida. También describe cómo los instrumentos financieros permiten transferir flujos de financiación entre sujetos y sectores de la economía.