Un libro sin recetas, para la maestra y el maestro Fase 3.pdfsandradianelly

Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestra y el maestro Fase 3Un libro sin recetas, para la maestr

1. EJEMPLOS DE FLUJOS FINANCIEROS SON:

El pago que se hace a los proveedores

de bienes, materias primas o servicios.

El pago que se hace a los trabajadores:

salarios, honorarios o comisiones.

El reparto que se hace de utilidades del

negocio; como retribución a quienes

aportaron el capital.

El pago por concepto de reembolso sobre

préstamos o amortización de deudas y

pago a intereses.

Los pagos por concepto de impuestos.

Los flujos de la empresa muestran el

estado en que ésta se encuentra en un

momento dado.

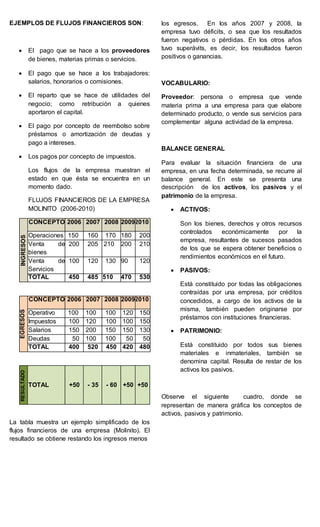

FLUJOS FINANCIEROS DE LA EMPRESA

MOLINITO (2006-2010)

INGRESOS

CONCEPTO 2006 2007 2008 20092010

Operaciones 150 160 170 180 200

Venta de

bienes

200 205 210 200 210

Venta de

Servicios

100 120 130 90 120

TOTAL 450 485 510 470 530

EGRESOS

CONCEPTO 2006 2007 2008 20092010

Operativo 100 100 100 120 150

Impuestos 100 120 100 100 150

Salarios 150 200 150 150 130

Deudas 50 100 100 50 50

TOTAL 400 520 450 420 480

RESULTADO

TOTAL +50 - 35 - 60 +50 +50

La tabla muestra un ejemplo simplificado de los

flujos financieros de una empresa (Molinito). El

resultado se obtiene restando los ingresos menos

los egresos. En los años 2007 y 2008, la

empresa tuvo déficits, o sea que los resultados

fueron negativos o pérdidas. En los otros años

tuvo superávits, es decir, los resultados fueron

positivos o ganancias.

VOCABULARIO:

Proveedor: persona o empresa que vende

materia prima a una empresa para que elabore

determinado producto, o vende sus servicios para

complementar alguna actividad de la empresa.

BALANCE GENERAL

Para evaluar la situación financiera de una

empresa, en una fecha determinada, se recurre al

balance general. En este se presenta una

descripción de los activos, los pasivos y el

patrimonio de la empresa.

ACTIVOS:

Son los bienes, derechos y otros recursos

controlados económicamente por la

empresa, resultantes de sucesos pasados

de los que se espera obtener beneficios o

rendimientos económicos en el futuro.

PASIVOS:

Está constituido por todas las obligaciones

contraídas por una empresa, por créditos

concedidos, a cargo de los activos de la

misma, también pueden originarse por

préstamos con instituciones financieras.

PATRIMONIO:

Está constituido por todos sus bienes

materiales e inmateriales, también se

denomina capital. Resulta de restar de los

activos los pasivos.

Observe el siguiente cuadro, donde se

representan de manera gráfica los conceptos de

activos, pasivos y patrimonio.

2. EL BALANCE GENERAL

LOS ACTIVOS LOS PASIVOS EL PATRIMONIO

Describe

Los bienes y valores

que tiene una

empresa o negocio.

Deudas de la empresa.

Una cantidad de dinero

denominada también

capital.

La maquinaria, la

tecnología, muebles,

inmuebles, vehículos, caja

(efectivo), fondos

depositados en una cuenta,

mercancías, etc.

Que son Que corresponde aQue son

Por ejemplo

Entidades como los

bancos, que pueden ser

nacionales o

internacionales, sueldos

pendientes, cuentas por

pagar, etc.

De la diferencia o resta

entre los activos y los

pasivos.

Patrimonio= activos - pasivos

Con El cual resulta