Descargar para leer sin conexión

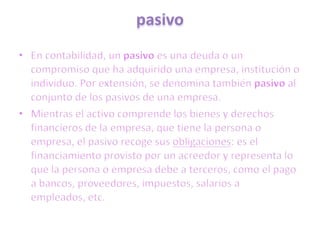

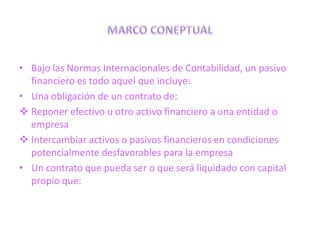

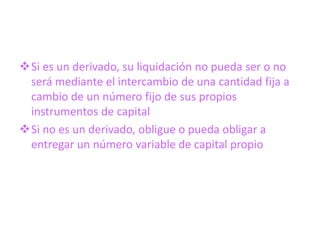

Un pasivo financiero es una obligación contractual de entregar efectivo u otros activos financieros. Los pasivos se clasifican como a corto o largo plazo dependiendo de su fecha de vencimiento. Muestran la deuda de una empresa con terceros como bancos o acreedores.