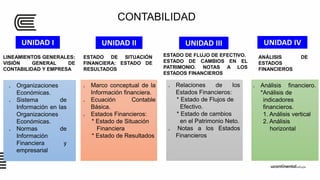

El documento presenta una introducción a la asignatura de contabilidad, destacando su naturaleza teórica-práctica y su importancia como herramienta de gestión. Se detallan las unidades del curso, los objetivos específicos de la contabilidad y su relación con otras disciplinas como la economía, el derecho y la administración. Además, se enfatiza la relevancia de la información financiera para la toma de decisiones en las empresas.