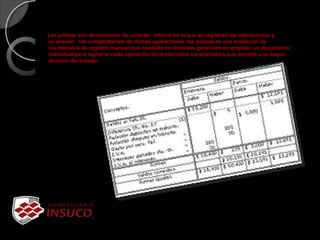

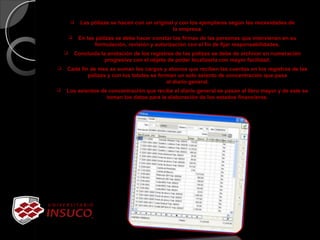

El documento describe los sistemas de pólizas, que son documentos internos que registran operaciones y anexan comprobantes. Explica que las pólizas permiten una mayor división del trabajo y describen el sistema de póliza única, que usa una sola clase de póliza para registrar cualquier tipo de operación. También cubre los pasos para completar las pólizas, incluida la firma de personas involucradas y el registro en el libro de pólizas con un número progresivo.