Descargado 118 veces

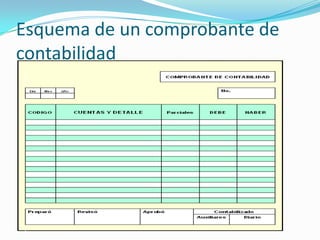

![ “Art. 124 del decreto 2649/93 .—Comprobante de

contabilidad. Las partidas asentadas en los libros de

resumen y en aquel donde se asienten en orden

cronológico las operaciones, deben estar respaldadas

en comprobantes de contabilidad elaborados

previamente.

Dichos comprobantes deben prepararse con

fundamento en los soportes [ver art.123 del mismo

decreto 2649/93], por cualquier medio y en idioma

castellano](https://image.slidesharecdn.com/comprobantesdecontabilidad-140426122248-phpapp02/85/Comprobantes-de-contabilidad-19-320.jpg)

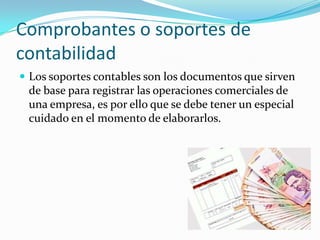

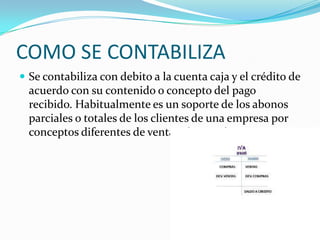

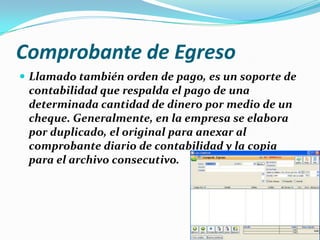

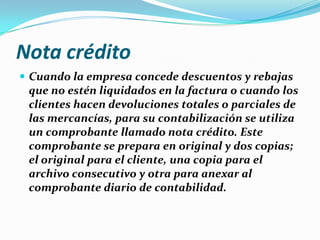

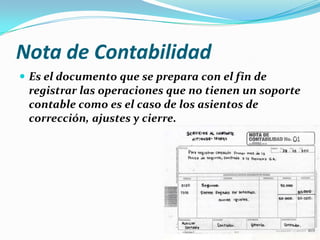

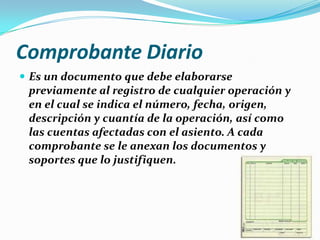

El documento habla sobre los comprobantes o soportes de contabilidad. Explica que los soportes contables son documentos que sirven de base para registrar las operaciones comerciales de una empresa. Detalla varios tipos de comprobantes como el recibo de caja, comprobante de egreso, nota débito, nota crédito, comprobante diario y más. Resalta la importancia de que toda operación registrada en contabilidad esté soportada por los documentos pertinentes.

![Soportes Contables Y No Contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontablesynocontables1-091023130713-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)