Recomendados

Más contenido relacionado

Destacado

Destacado (16)

Similar a Taller de costos 1

Similar a Taller de costos 1 (18)

Más de Hernando

Más de Hernando (10)

Último

Último (20)

Taller de costos 1

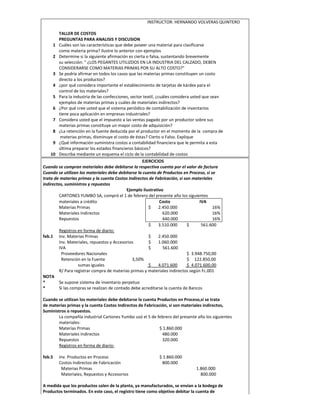

- 1. INSTRUCTOR: HERNANDO VOLVERAS QUINTERO TALLER DE COSTOS PREGUNTAS PARA ANALISIS Y DISCUSION 1 Cuáles son las características que debe poseer una material para clasificarse como materia prima? Ilustre lo anterior con ejemplos 2 Determine si la siguiente afirmación es cierta o falsa, sustentando brevemente su selección: " ¿LOS PEGANTES UTILIZDOS EN LA INDUSTRIA DEL CALZADO, DEBEN CONSIDERARSE COMO MATERIAS PRIMAS POR SU ALTO COSTO?" 3 Se podría afirmar en todos los casos que las materias primas constituyen un costo directo a los productos? 4 ¿por qué considera importante el establecimiento de tarjetas de kárdex para el control de los materiales? 5 Para la industria de las confecciones, sector textil, ¿cuáles considera usted que sean ejemplos de materias primas y cuáles de materiales indirectos? 6 ¿Por qué cree usted que el sistema periódico de contabilización de inventarios tiene poca aplicación en empresas industriales? 7 Considera usted que el impuesto a las ventas pagado por un productor sobre sus materias primas constituye un mayor costo de adquisición? 8 ¿La retención en la fuente deducida por el productor en el momento de la compra de materias primas, disminuye el costo de éstas? Cierto o Falso. Explique 9 ¿Qué información suministra costos a contabilidad financiera que le permita a esta última preparar los estados financieros básicos? 10 Describa mediante un esquema el ciclo de la contabilidad de costos EJERCICIOS Cuando se compran materiales debe debitarse la respectiva cuenta por el valor de factura Cuando se utilizan los materiales debe debitarse la cuenta de Productos en Proceso, si se trata de materias primas y la cuenta Costos Indirectos de Fabricación, si son materiales indirectos, suministros y repuestos Ejemplo ilustrativo CARTONES YUMBO SA, compró el 1 de febrero del presente año los siguientes materiales a crédito Costo IVA Materias Primas $ 2.450.000 16% Materiales Indirectos 620.000 16% Repuestos 440.000 16% $ 3.510.000 $ 561.600 Registros en forma de diario: feb.1 Inv. Materias Primas $ 2.450.000 Inv. Materiales, repuestos y Accesorios $ 1.060.000 IVA $ 561.600 Proveedores Nacionales $ 3.948.750,00 Retención en la Fuente 3,50% $ 122.850,00 sumas iguales $ 4.071.600 $ 4.071.600,00 R/ Para registrar compra de materias primas y materiales indirectos según Fc.001 NOTA * Se supone sistema de inventario perpetuo * Si las compras se realizan de contado debe acreditarse la cuenta de Bancos Cuando se utilizan los materiales debe debitarse la cuenta Productos en Proceso,si se trata de materias primas y la cuenta Costos Indirectos de Fabricación, si son materiales indirectos, Suministros o repuestos. La compañía industrial Cartones Yumbo usó el 5 de febrero del presente año los siguientes materiales: Materias Primas $ 1.860.000 Materiales indirectos 480.000 Repuestos 320.000 Registros en forma de diario: feb.5 Inv. Productos en Proceso $ 1.860.000 Costos Indirectos de Fabricación 800.000 Materias Primas 1.860.000 Materiales, Repuestos y Accesorios 800.000 A medida que los productos salen de la planta, ya manufacturados, se envían a la bodega de Productos terminados. En este caso, el registro tiene como objetivo debitar la cuenta de

- 2. Productos Terminados y acreditar la cuenta Productos en Proceso Ejemplo: suponiendo que el costo total de productos terminados y que se llevaron a la bodega es de $4 850 000, el registro es: feb.28 Inv. Productos Terminados $ 4.850.000 Productos en Proceso 4.850.000 Nota: Se realiza un registro por cada traslado de productos de la planta al almacén de Productos Terminados. Aquí suponemos un solo registro para el mes. TALLER PROPUESTO DE HABILIDADES EN EL REGISTRO DE COMPRA Y USO DE MATERIALES 1 Registrar en forma de diario las siguientes transacciones realizada por la compañía de Productos de Caucho SA durante la primera semana de febrero del presente año: feb-01 Compra de Materiales a Crédito: COSTO IVA Materias Primas $ 720.000 16% Lubricantes 86.000 16% Repuestos 142.000 16% feb-05 Uso de Materiales: Materias Primas $ 486.000 Lubricantes $ 22.000 Repuestos $ 45.000 feb-06 Uso de Materias Primas: $ 210.000 feb-07 Uso de Materias: Lubricantes $ 12.000 2 A continuación se detallan las transacciones realizadas por Muebles El Nogal Ltda, durante el mes de marzo del presente año y relacionado con sus materiales mar-01 Compras a crédito: Materias Primas 800 unidades a $1.200unidad; 3/10,n/30 Materiales indirectos y suministros $160 000; 2/10, n/30 NOTA: AGREGAR IVA 16%; EFECTUAR LA RETENCION mar-02 Solicitud de Producción: Materias Primas 600 Materiales indirectos y suministros $ 120 000 mar-04 Pago de las materias primas compradas en marzo 1 mar-05 Producción devuelve los siguientes materiales: Materias Primas 40 unidades de la compra Materiales Indirectos y suministros $20.000 mar-06 Compra a crédito: Compra de materias primas al contado: 600 unidades a $1.400/unidad. mar-06 Devolución de Materiales y M.P, al proveedor: Materias Primas 40 unidades de la compra de marzo 2 Materiales indirectos y suministros $20.000 mar-08 Solicitud de Producción: Materiales Primas 1000 unidades Materiales indirectos y suministros $40.000 Se pide: 1 ELABORAR LAS TARJETAS DE KARDEX método PEPS 2 REALIZAR LOS REGISTROS CONTABLES