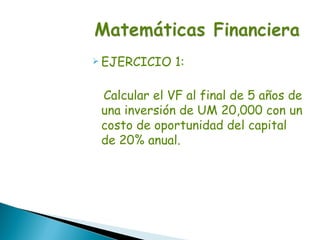

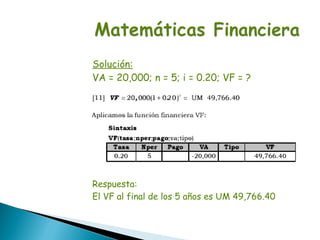

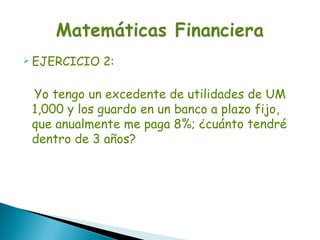

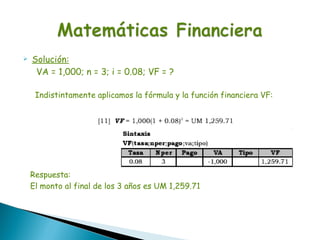

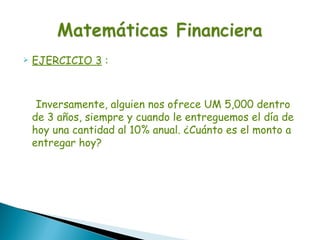

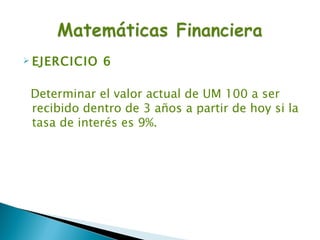

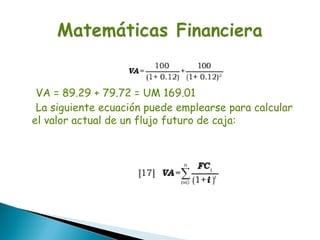

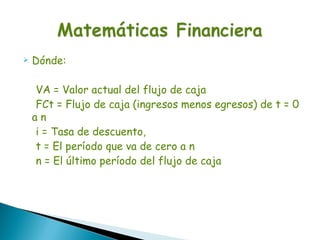

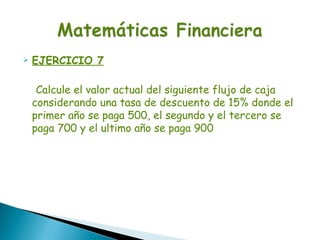

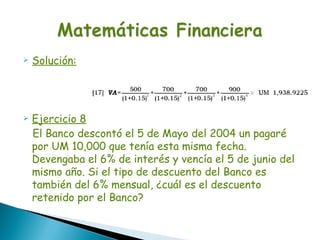

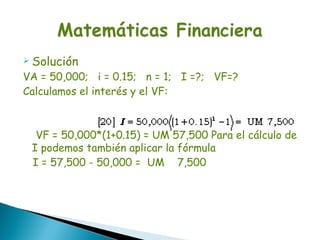

El documento explica el concepto de interés compuesto, donde los intereses generados se capitalizan periódicamente. También presenta fórmulas matemáticas para calcular el valor futuro de una inversión inicial dada una tasa de interés compuesta. Finalmente, incluye ejercicios resueltos para calcular valores futuros, tasas de interés efectivas y tiempos de inversión usando estas fórmulas.

![Las ecuaciones derivadas de la fórmula [11] (para inversión y

recuperación en un sólo pago) son:

El tipo de interés (i) y el plazo (n) deben referirse a la misma

unidad de tiempo (si el tipo de interés es anual, el plazo debe ser

anual, si el tipo de interés es mensual, el plazo irá en meses,

etc.). Siendo indiferente adecuar la tasa al tiempo o viceversa.

Al utilizar una tasa de interés mensual, el resultado de n estará

expresado en meses.](https://image.slidesharecdn.com/tallerdematemticasfinancieras-120627203123-phpapp02/85/Taller-de-matematicas-financieras-7-320.jpg)

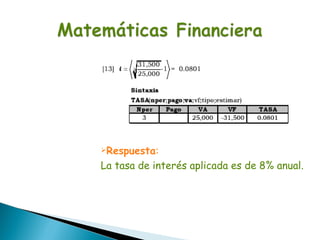

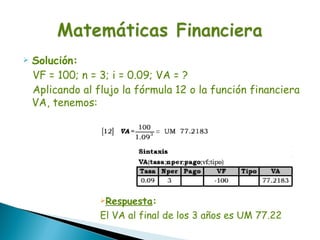

![ Solución:

(VF = 25,000 + 6,500)

i = ?; VA = 25,000; n = 3; I = 6,500;

VF = 31,500

Aplicando la fórmula [13] o la función

TASA, tenemos:](https://image.slidesharecdn.com/tallerdematemticasfinancieras-120627203123-phpapp02/85/Taller-de-matematicas-financieras-15-320.jpg)

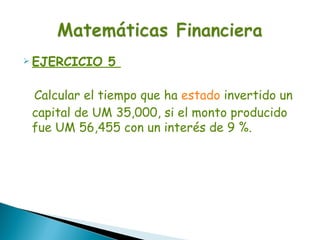

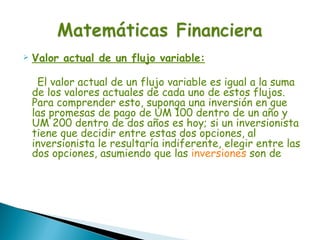

![Solución

VA = 35,000; VF = 56,455; i = 0.09; n = ?

Aplicando la fórmula [14] o la función NPER,

tenemos:

Respuesta:

El tiempo en que ha estado invertido el capital fue

de 5 años, 6 meses y 17 días](https://image.slidesharecdn.com/tallerdematemticasfinancieras-120627203123-phpapp02/85/Taller-de-matematicas-financieras-18-320.jpg)

![ Solución

VA = 10,000; n = 1; i = 0.06; VF =?

VF = 10,000[1+(0.06*1)] = UM 10,600

2º Calculamos el descuento, VF = VN:

VN = 10,600; n = 1; d = 0.06; D =?

D = 10,600*1*0.06 = UM 636.00](https://image.slidesharecdn.com/tallerdematemticasfinancieras-120627203123-phpapp02/85/Taller-de-matematicas-financieras-29-320.jpg)

![Trabajo de mercado de capitales 1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/trabajodemercadodecapitales11-111009191912-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)