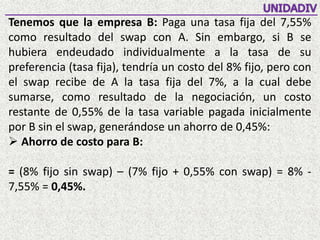

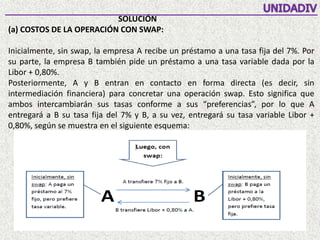

Las empresas A y B realizan un intercambio de tasas de interés (swap) para financiar sus deudas. Inicialmente, A obtiene un préstamo a tasa fija del 7% mientras que B obtiene uno a tasa variable de Libor + 0,8%. Tras el swap, A paga una tasa variable de Libor + 0,8% y B una tasa fija del 7%, lo que genera ahorros para ambas empresas. Posteriormente, A y B renegocian el swap, reduciendo la tasa que A transfiere a B, lo que disminu

![(a.1) Como resultado de la operación con swap de tasas de interés, se tienen las siguientes

tasas pagadas por cada empresa (costos de la operación):

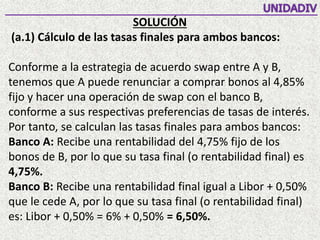

Empresa A: La empresa B transfiere su tasa Libor + 0,80% a A.

Suponiendo una tasa Libor de 6%, se tiene = 6,80%, que es el costo final de la tasa variable

que pagará A, según su preferencia.

Empresa B: La empresa A transfiere su tasa fija del 7% a B, siendo 7% el costo final de la

tasa fija que pagará B, conforme a su preferencia.

(a.2) Ahorro de costos de tasas con swap:

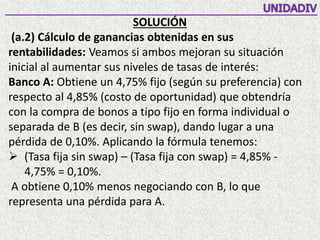

Los cálculos muestran que la empresa A: Paga una tasa Libor + 0,80% = 6,80%, como

resultado del swap con B. Si A hubiera tomado prestado en forma individual a la tasa de su

preferencia (tasa variable), pagaría una tasa Libor + 1%. Sin embargo, la concreción de un

swap con B le permite obtener un costo menor de tasa variable que recibe de B: Libor +

0,80%, logrando reducir su costo respecto a la tasa variable que le ofrece su sistema

financiero, lo que significa un ahorro de costo del 0,20%, conforme al siguiente cálculo:

Ahorro de costo con swap para A:

= [Libor + 1% (sin swap)] – [Libor + 0,80% (con swap)] =

= (6% + 1%) – (6% + 0,80%) = (7% – 6,80%) = 0,20%.](https://image.slidesharecdn.com/swapejercicios-161103140231/85/Swap-ejercicios-6-320.jpg)

![Tenemos que la empresa B: Paga una tasa fija del 7% como

resultado del swap con A. Sin embargo, si B se hubiera

endeudado individualmente a la tasa fija ofrecida por su

sistema financiero (recuérdese que su preferencia es la tasa

fija), tendría un costo del 8% fijo, pero con el swap recibe

de A la tasa fija del 7%, generándose un ahorro de 1%,

según el siguiente cálculo:

Ahorro de costo con swap para B:

= [Tasa fija de 8% (sin swap)] – [Tasa fija de 7% (con swap)]

= 8% - 7% = 1%.](https://image.slidesharecdn.com/swapejercicios-161103140231/85/Swap-ejercicios-7-320.jpg)