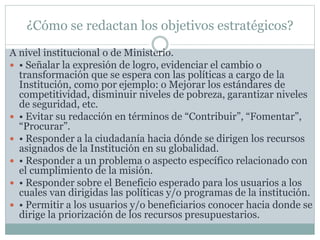

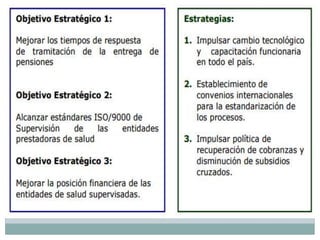

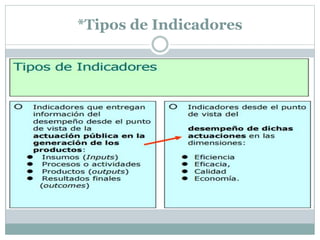

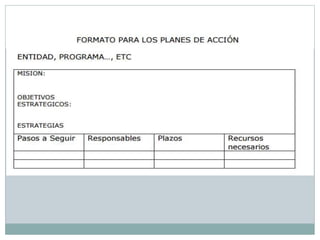

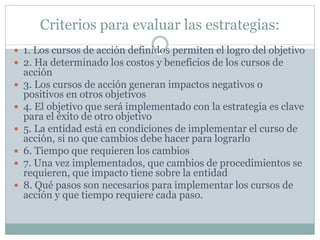

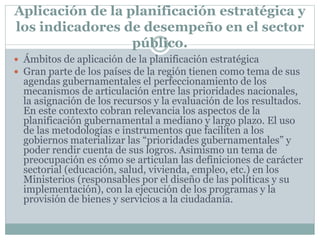

1) El documento describe los componentes clave de la planificación estratégica para organizaciones públicas, incluyendo la misión, visión, objetivos estratégicos, estrategias, planes de acción e indicadores de desempeño. 2) Explica cómo redactar cada uno de estos componentes de manera efectiva y los pasos involucrados. 3) Señala que la planificación estratégica es una herramienta importante para mejorar la toma de decisiones, la asignación de recursos y la rendición de cuentas en el sector público.

![[HUBDAY] Matthieu Etienne - Les 5 meilleures campagnes social media 2015](https://cdn.slidesharecdn.com/ss_thumbnails/les5meilleurescampagnessocialmedia2015-151221135226-thumbnail.jpg?width=640&height=640&fit=bounds)